findependent: Investieren für Kinder mit ETFs

Anlegen für Kinder ist eine gute Entscheidung. Aber dafür brauchst du den richtigen Anbieter mit günstigen Gebühren.

Ich kann dir findependent empfehlen. Mit findependent kannst du einfach und günstig ein Depot für Kinder in der Schweiz eröffnen. Ideal für ETF-Sparpläne (Fondssparpläne), um frühzeitig fürs Kind zu investieren

findependent besitzt eine Bewilligung als Vermögensverwalter von der Eidgenössischen Finanzmarktaufsicht FINMA.

ETF Sparpläne: 5 verschiedene Anlageziele

findependent bietet dir speziell einen ETF Sparplan für Kinder in der Schweiz mit 5 verschiedenen Anlagezielen.

Egal ob du Vater, Mutter, Götti, Gotti oder Grosi bist. Du kannst etwas Sinnvolles für die Zukunft eines Kindes tun.

Mit regelmässigen Einzahlungen in einen ETF Sparplan für Kinder kann der Nachwuchs über die Jahre hinweg ein schönes Vermögen aufbauen.

ETF Sparplan für Kinder statt Sparkonto

Noch immer parken viele Eltern oder Verwandte Geld für Kinder auf einem Sparkonto in der Schweiz. Was sie dabei unterschätzen: Geld auf dem Sparkonto verliert real an Kaufkraft.

Wie legt man am besten für Kinder an? Die richtige Strategie hängt vom Anlagehorizont und dem persönlichen Risikoprofil ab.

Für langfristige Ziele wie Kindersparen eignen sich ETF-Portfolios. Sie bieten eine breite Streuung, tiefe Gebühren und attraktive Renditechancen.

Während das Sparkonto kaum die Inflation abdeckt, können ETFs mit einer durchschnittlichen Jahresrendite deutlich mehr Vermögen aufbauen bei wenig Aufwand und überschaubarem Risiko.

CHF 20 findependent Gutschein

Wenn du findependent ausprobieren möchtest, dann nutze gerne meinen Gutschein Code: liebefinanzen20, um CHF 20 Startguthaben zu erhalten.

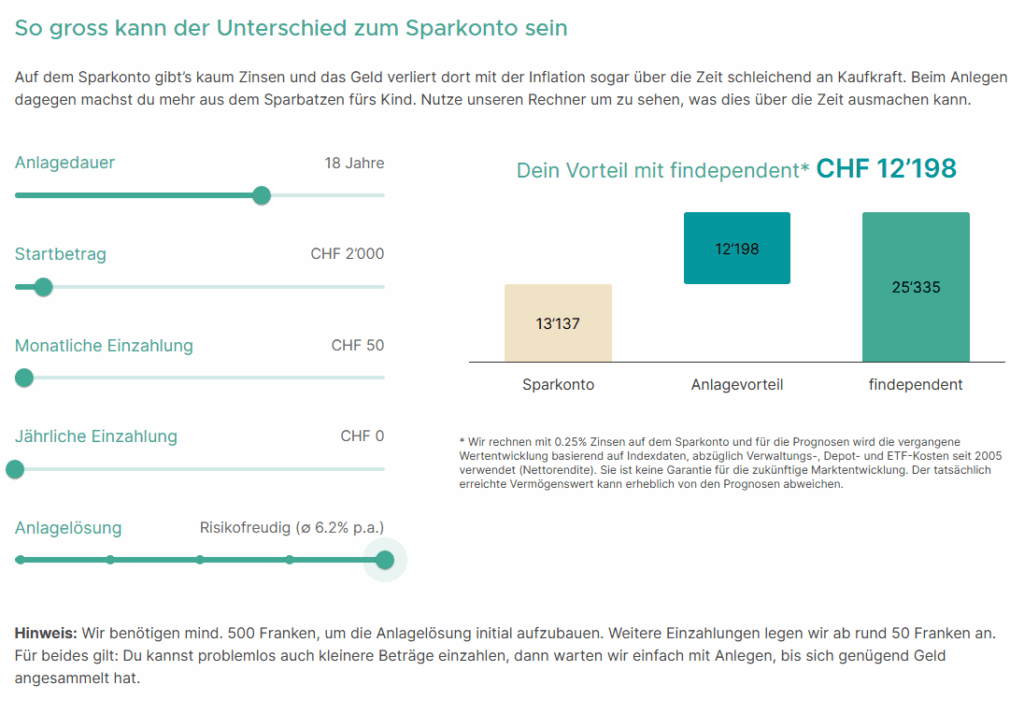

Anlegen für Kinder: findependent Beispiel

Ein ETF-Portfolio oft besser ist als das klassische Sparkonto.

Dieses Beispiel zeigt dir, wie gross der Unterschied ist, wenn du das Geld für dein Kind einfach nur sparst oder es stattdessen bei findependent investierst.

Beispiel

- ETF Sparplan für Kinder

- Anlagedauer von 18 Jahren

- Startbetrag CHF 2000

- Monatliche Einzahlung CHF 50

- Anlagelösung Risikofreudig

Dein Vorteil

- Nach 18 Jahren hat dein Kind ein Betrag von CHF 25335 auf dem Konto

- Wäre das Geld nur auf dem Bankkonto, wären es CHF 13137

- Mit findependent würdest du also um die CHF 12198 mehr herausholen

Schau dir an, wie viel aus deinem investierten Betrag werden kann: Zum Sparrechner bei findependent

Warum anlegen für Kinder?

Ein finanzielles Polster kann einem jungen Erwachsenen später viele Türen öffnen:

- Führerschein und erstes Auto

- Mietkaution für die erste Wohnung

- Finanzieren vom Studium, Weltreise oder Sprachaufenthalt

- Startkapital für ein Start Up

Wer früh investiert, profitiert besonders stark vom Zinseszinseffekt: Selbst kleine Beträge können über 18 Jahre hinweg ein schönes finanzielles Polster für den Start ins Erwachsenenleben aufbauen.

findependent Anlagelösungen für Kinder

Mit der findependent App ist das Anlegen für Kinder besonders einfach. Nach der Registrierung und Erstellung deines persönlichen Risikoprofils kannst du direkt starten.

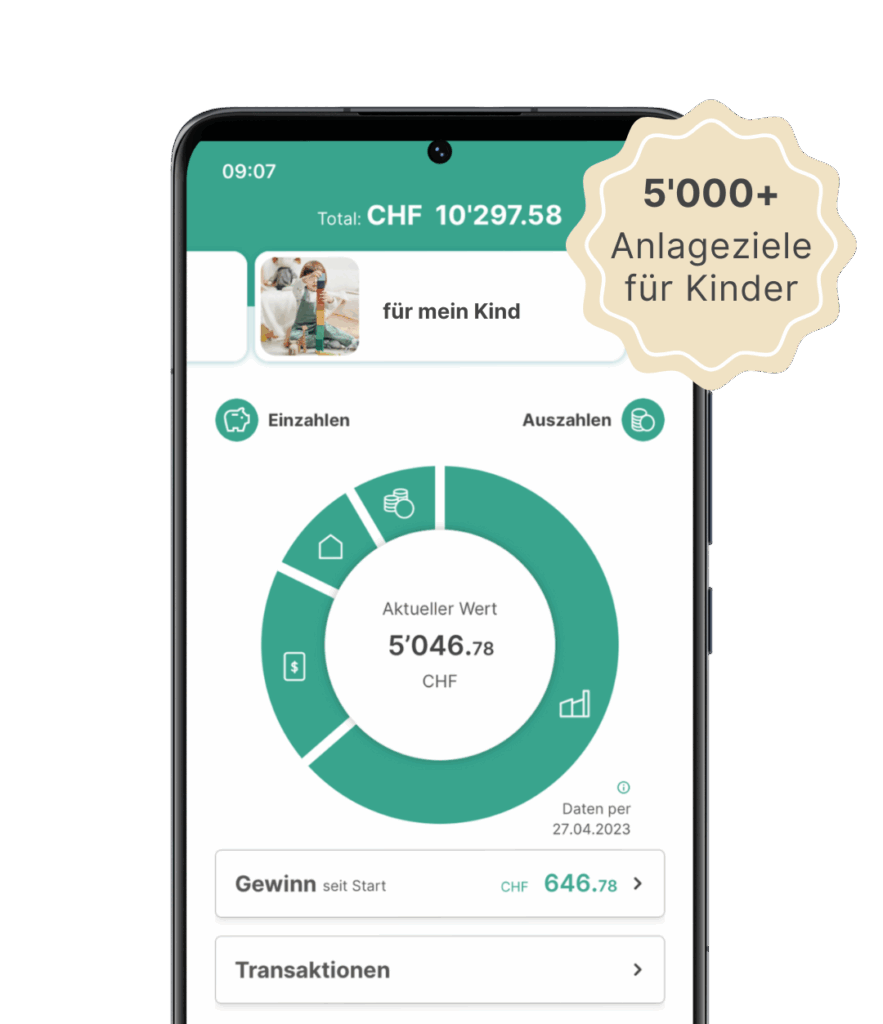

In der App kannst du verschiedene Ziele anlegen zum Beispiel „Sparen für Leonie“ oder „Studium für Tim“.

Jedes Ziel kann eine eigene ETF Anlagestrategie haben, basierend auf einer von 5 fixfertigen Anlagelösungen ab CHF 500.

Oder du stellst dein Portfolio individuell aus ETFs zusammen. Dies ist ab CHF 5000 möglich.

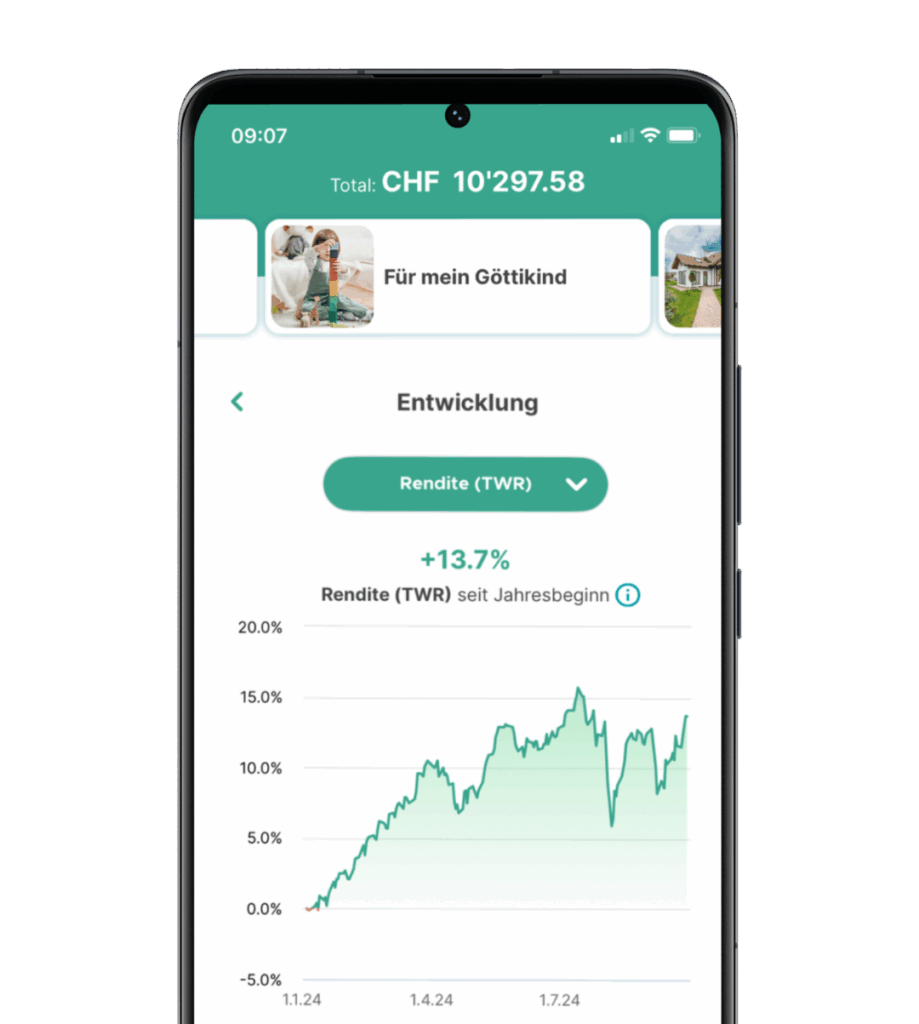

In der findependent App kannst du jederzeit nachvollziehen, wie sich das Vermögen entwickelt, und gezielt für mehrere Kinder oder verschiedene Zwecke sparen.

In 4 Schritten zum Kinderportfolio mit findependent

- Registrieren

Eröffne ein findependent-Konto auf deinen Namen. Erstelle ein Risikoprofil und wähle die passende Anlagestrategie (z. B. mutig mit 5.8 % ∅-Rendite p.a.). - Anlageziel für das Kind anlegen

In der App kannst du für jedes Kind ein separates Ziel einrichten. So behältst du den Überblick. - Einzahlen & wachsen lassen

Starte mit einer einmaligen Einzahlung ab CHF 500. Danach kannst du frei wählen, wie viel du einzahlen möchtest: regelmässig oder flexibel.

Sobald dein Barbestand mindestens CHF 50 über dem 2%-Puffer liegt, wird automatisch investiert. Beispiel: Wenn du CHF 20 pro Monat einzahlst, wird dein Geld im dritten Monat investiert.

Auch Grosseltern, Götti oder Gotti können direkt auf das Depot einzahlen. - Übergabe bei Volljährigkeit

Wird das Kind 18, eröffnest du (bzw. das Kind) ein eigenes findependent-Konto und überträgst die Anlagen kostenlos.

findependent Gebühren

- Verwaltungs- und Depotgebühren: 0.29% – 0.40% jährlich

- ETF-Kosten: 0.12%-0.25% pro Jahr, Wechselkurszuschläge sowie Stempel- und Börsenabgaben. findependent hält es so tief wie möglich.

- Gebührensenkung: bei höherer Anlagesumme

- Gebührenfrei: erste CHF 2000 lebenslang

- Einstieg: ab CHF 500 möglich

Häufige Fragen: Investieren für Kinder

Wem gehört das Geld rechtlich?

Wenn du ein Ziel für ein Kind erstellst, gehören die Anlagen rechtlich dir, bis du sie später schenkst oder überträgst.

Nach der ersten Einzahlung (ab CHF 1) können auch Drittpersonen wie Grosseltern oder Gotti/Götti direkt auf dieses Ziel einzahlen.

Gibt es eine Mindesteinlage?

Ja, es gilt die Mindestanlage von 500 CHF.

Übergabe des Depots an das Kind

Die Übergabe an das Kind erfolgt dann zum Beispiel mit 18 Jahren, durch die Eröffnung eines eigenen Kontos bei findependent (kostenlos).

Falls du der Meinung bist, dein Kind ist mit 18 Jahren noch nicht ready für das Geld aus dem findependent Depot, kannst die Übergabe auch zu einem späteren Zeitpunkt stattfinden. Zum Beispiel mit Abschluss des Studiums oder der Berufslehre. Du als Kontoinhaberin oder Kontoinhaber kannst dies entscheiden.

Beginne so früh wie möglich, automatisiere deine Einzahlungen (zum Beispiel per Dauerauftrag), und bleib langfristig investiert. Auch wenn die Märkte zwischenzeitlich schwanken. Nutze die Transparenz der App, um das Portfolio im Blick zu behalten, und sprich mit dem Kind altersgerecht über Geld.

Kann man das Geld vorher abheben?

Ja, das ETF Depot ist flexibel und eine Einzahlung und Auszahlung ist jederzeit möglich.

Wie legen findependent Kundinnen und Kunden an?

Strategien die gewählt werden:

- 42% Risikofreudig

- 32% Mutig

- 20% Ausgeglichen

- 6% Bedacht & Vorsichtig

Wer erstellt Anlageziele für Kinder?

- 70% Männer

- 30% Frauen

Ist findependent sicher?

Findependent verfügt über eine Bewilligung als Vermögensverwalter von der Eidgenössischen Finanzmarktaufsicht FINMA.

Wie viele Kinderdepots verwaltet findependent?

findependent führt für über 5300 verschiedene Kinder ein Anlageziel.

Jetzt loslegen: je früher, desto besser

Der beste Zeitpunkt, für ein Kind zu investieren, war gestern. Der zweitbeste ist heute. Eltern in der Schweiz, die frühzeitig Geld anlegen für Kinder, schaffen eine finanzielle Grundlage für die Zukunft. Mit einem Fondssparplan für Kinder in der Schweiz wird regelmässiges Investieren einfach.

Investieren war noch nie so leicht.

Mit Anlagelösungen wie findependent kannst du automatisiert investieren. Ein Depot für Kinder in der Schweiz bietet dir die Möglichkeit, schon heute damit zu beginnen, Vermögen für Ausbildung, Hobbys oder den Start ins Erwachsenenleben aufzubauen: ganz einfach mit einem ETF Sparplan für Kinder.

Du musst keine Finanzexpertin oder kein Börsenprofi sein. Alles, was du brauchst, ist der Wunsch, deinem Kind einen finanziellen Vorsprung zu schenken. Ein ETF-Sparplan für Kinder in der Schweiz ist eine clevere und langfristige Lösung, um Schritt für Schritt ein Vermögen aufzubauen.

Nutze fürs Geld anlegen für Kinder in der Schweiz meinen findependent Code liebefinanzen20 für CHF 20 beim Start*.

Dieser Beitrag entstand in Zusammenarbeit mit findependent.

*Affiliate

Finanzbloggerin

Zertifizierte Vermögensberaterin IAF

Mein Dividenden Depot I Eröffne dein Swissquote Depot und erhalte CHF 100 Trading Credits mit dem Code MKT_LIEBEFINANZEN I Meine Lieblings-Kreditkarte I Gratis Gutscheine