Wie soll ich investieren, mit Findependent oder Yuh?

Ich habe eine Follower Frage erhalten zu Findependent vs. Yuh:

Yuh oder Findependent? Wie soll ich investieren?

Ich fange an ab Januar 1000 CHF monatlich zu investieren.

Ist hier Yuh mit einem ETF anfänglich besser oder mit Findependet starten?

Ich dachte da eher an Yuh und in den Vanguard All World zu investieren (ziemlich langweilig und einfach, darum gehts ja aber?

Danke für deine Antwort und wie du es machen würdest.

Instagram-Follower

Findependent vs. Yuh

Ich finde es toll, dass du langfristig investieren möchtest! Hier die wichtigsten Punkte, damit du dich zwischen Yuh oder Findependent entscheiden kannst:

Investieren mit Yuh

Deine Ausganslage: Du möchtest den Vanguard FTSE All-World ETF bei Yuh kaufen.

Vorteile Yuh

- Mit Yuh kannst du direkt in den Vanguard FTSE All-World ETF investieren, in dem du den ETF selber auswählst und kaufst

- Yuh verrechnet keine Depotgebühren

- Den VWRL ETF kannst du bei Yuh kostenlos kaufen, wenn du ihn als Sparplan einrichtest. Erfahre alles über die kostenlosen Yuh Sparpläne (Stempelgebühren und TER fallen an).

- Investiere wöchentlich oder monatlich ab 10 CHF

- Du hast die volle Kontrolle über deine Investitionen und kannst jederzeit einzelne ETFs kaufen oder verkaufen und das Geld wieder auf ein anderes Bankkonto überweisen lassen

Nachteile Yuh

- Du musst dich selbst um die Strategie kümmern (z. B. Rebalancing) und aushalten, wenn der ETF mal taucht!

- Beim Verkauf der ETFs fallen Gebühren an

- Während schlechteren Börsenphasen musst du einen kühlen Kopf bewahren und nicht von deiner Strategie abkommen. Das liegt in deiner Eigenverantwortung und Disziplin.

Investieren mit Findependent

Das Investieren mit Findependent hilft dir, deine Anlagen auf Autopilot zu schalten. Findependent kümmert sich um die Käufe der ETFs und das Zusammenstellen des Depots.

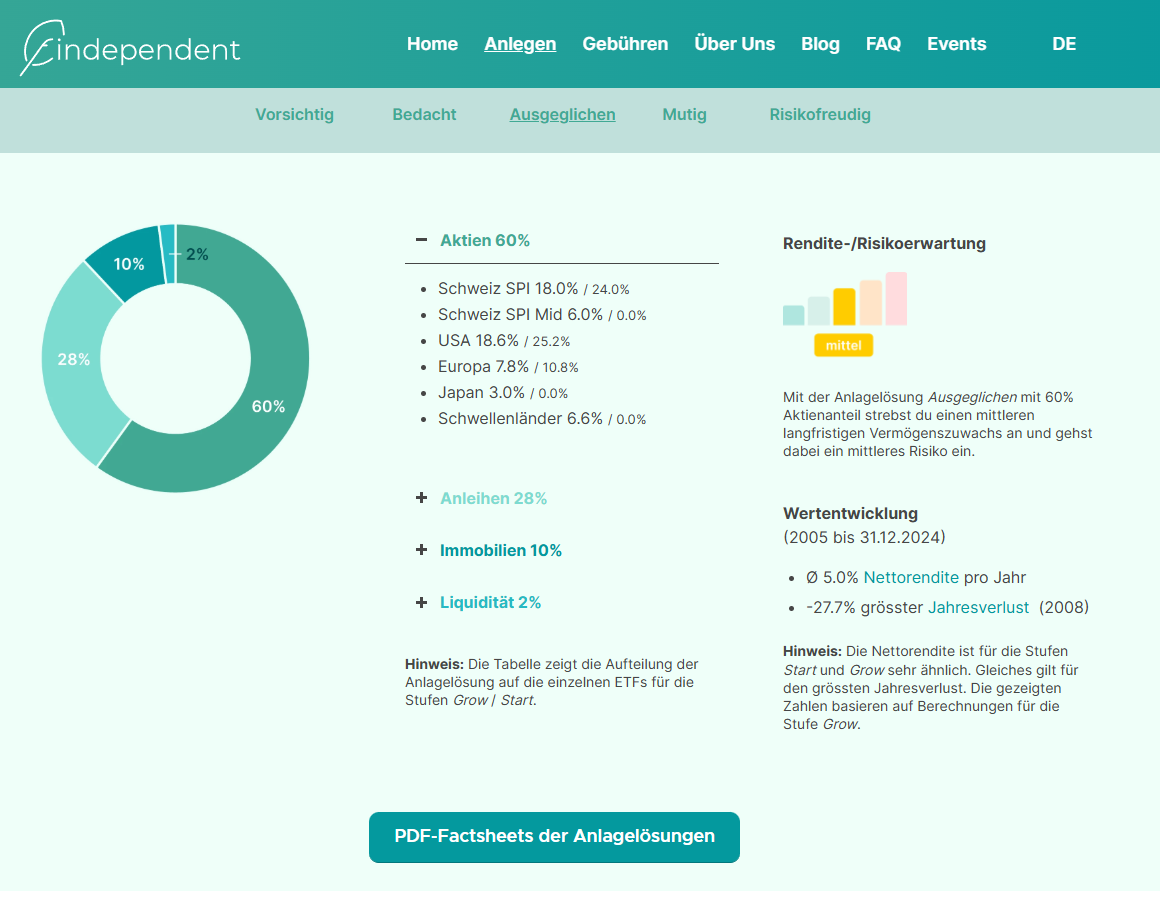

Wähle aus 5 findependent Anlagelösungen ab CHF 500.

Hier findest du alle Infos zu Findependent.

Oder stelle dein eigenes ETF-Portfolio zusammen. Dafür musst du aber mit mindestens CHF 5000 starten.

Bei allen Einzahlungen und Daueraufträge werden automatisch für dich ETFs gekauft.

Vorteile Findependent

- Findependent nimmt dir viel Arbeit ab. Die Plattform erstellt und verwaltet ein Portfolio für dich basierend auf deinen Zielen und deiner Risikobereitschaft.

- Findependent investiert diversifiziert in ETFs und bietet eine Mischung aus mehreren Anlageklassen (Aktien, Anleihen, etc.), die auf dich abgestimmt sind.

- Einfacher Einstieg: Für Anfänger, die wenig Eigeninitiative wollen, ist Findependent eine gute Wahl.

Nachteile Findependent

- Kosten: Findependent erhebt eine Gebühr (0.40 % jährlich auf das investierte Kapital bis CHF 49`000). Das ist zwar nicht exorbitant und sehr günstig für einen Robo-Advisor. Aber dennoch höher als die Kosten bei einem Direktinvestment über Yuh.

Beispiel: hättest du bei Findependent CHF 23`000 investiert, dann kostet dich das pro Quartal CHF 21 Gebühren, pro Jahr also CHF 84 Gebühren.

- Weniger Kontrolle: Du hast weniger Einfluss darauf, wie und wo genau investiert wird, ausser du erstellst deine eigene Strategie (da kannst du aber auch gleich ein Yuh Depot eröffnen)

- Start erst ab CHF 500

Findependent vs. Yuh: Wie würde ich es machen?

Wenn du dir sicher bist, dass du den Vanguard FTSE All-World ETF besparen möchtest, würde ich bei einem Budget von 1000 CHF pro Monat Yuh bevorzugen.

Die Kombination aus niedrigen Kosten und globaler Diversifikation reicht aus, um langfristig Vermögensaufbau zu betreiben. Keep it simple. Es ist langweilig, aber das ist genau der Punkt – langfristiges Investieren soll langweilig sein.

1 breit gestreuter, globaler ETF kann also bereits ausreichen.

Falls du jedoch unsicher bist oder dich nicht mit der Verwaltung deines Portfolios beschäftigen möchtest, wäre Findependent ein möglicher Startpunkt. Auch wenn du mehr Diversifizierung wünscht, aber nicht selber dein Depot zusammenstellen willst, dann ist Findependent ideal.

Gerade für die ersten ein bis zwei Jahre könntest du dich so mit den Grundlagen des Investierens vertraut machen und später zu Yuh oder einer anderen Plattform wechseln.

Findependent vs. Yuh: Praktische Tipps

Falls du dich für Yuh entscheidest

- Automatisiere die monatlichen Investments, um das Investieren so einfach wie möglich zu machen, zum Beispiel mit einem Sparplan.

- Achte darauf, nicht zu häufig zwischen verschiedenen Anlagen hin und her zu wechseln. Halte dichan deine Strategie und investiere regelmässig.

- Yuh Sparplan Webseite

Falls du mit Findependent startest

- Überprüfe die Performance und die Gebühren jährlich, um sicher zu sein, dass sie noch zu deinen Vorstellungen passen

- Überlege, nach ein paar Jahren eigenständig zu investieren, falls du mehr Kontrolle über dein Portfolio möchtest.

- Findependent Webseite

Viel Erfolg bei deinem Investment. Langfristig wird sich dein disziplinierter Ansatz auszahlen!

Ob Findependent oder Yuh, hauptsache du startest.

*Affiliate

Finanzbloggerin

Zertifizierte Vermögensberaterin IAF

Mein Dividenden Depot I Eröffne dein Swissquote Depot und erhalte CHF 100 Trading Credits mit dem Code MKT_LIEBEFINANZEN I Meine Lieblings-Kreditkarte I Gratis Gutscheine