Sparen für Kinder mit Aktien: Empfehlungen und Tipps

Geldanlage für Kinder Schweiz – Investieren für Kinder

- Du möchtest für dein Kind, Enkel oder Patenkind ein Investment Konto eröffnen?

- Willst du sinnvoll Geld für dein Kind anlegen?

- Das Geld soll mit deinem Kind mitwachsen?

- Du möchtest deinem Kind beim Eintritt ins Erwachsenenalter eine grosse Summe schenken?

- Ein normales Bankkonto kommt für dich nicht in Frage, da es kaum noch Zinsen abwirft?

Wenn die oben genannten Punkte auf dich zutreffen, ist der Investment-Sparplan Inyova für Kinder eine empfehlenswerte Lösung für dich und dein Kind! Inyova investiert in nachhaltige Aktien und Obligationen.

Tipp: Neu gibt es bei Findependent ein Kinder ETF Sparplan

Ein Aktien Sparplan ist gerade für ein Kinder Konto interessant, da der Anlagehorizont sehr lange ist. Inyova bietet neben dem normalen “Erwachsenen Konto” auch eine Investment-Strategie für Kinder an.

Wichtig zu wissen: um ein Inyova-Konto für Kinder erstellen zu können, brauchst du zuerst dein eigenes Inyova Impact Investing Konto.

Inyova Code: 1 Jahr kostenlos investieren

Nutze diesen Code bei der Kontoeröffnung: LIEBE-FINANZEN

Mit diesem Code investierst du 12 Monate gratis bei Inyova

Sparplan für Kinder Schweiz: Inyova for Kids

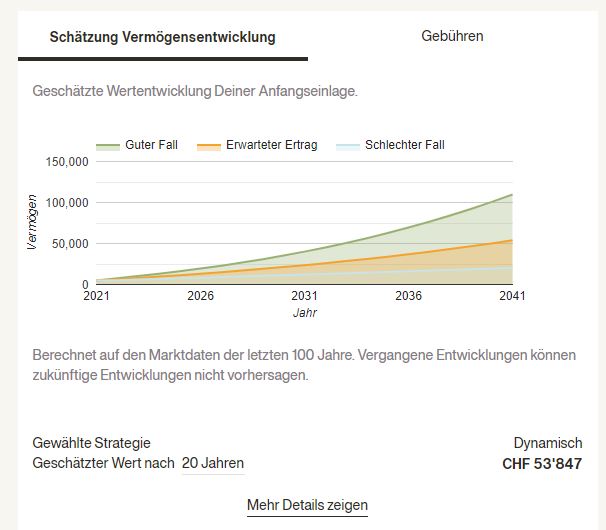

Sagen wir, du erstellt für dein Baby ein “Inyova for Kids” Konto mit einer Anfangseinlage von 5000 Franken. Dann zahlst du pro Monat 100 Franken ein. Das Kind soll mit 20 Jahren das gesamte Geld ausbezahlt bekommen für den Führerschein, ein Auto und eine Reise.

Dank des langen Anlagezeitraums habe ich 80% Aktien und 20% Obligationen gewählt.

Laut der Simulation von Inyova sollte das Kind nach 20 Jahren CHF 53`847 ausbezahlt bekommen. Wahnsinn oder? Ein Aktien Sparplan für Kinder wächst zusammen mit dem Kind.

Dein Kind könnte also mit 20 Jahren eine schöne Summe abheben, um ins Erwachsenenleben zu starten. Oder das Kind lässt den Inyova Sparplan weiterlaufen, um noch mehr Vermögen aufzubauen.

Ich hätte mir das als Teenager auch gewünscht.

Natürlich kannst du die monatlichen Einzahlungen erhöhen und mehr einzahlen. Verwandte können mithelfen und zahlen z.B. zur Taufe, Firmung, Kommunion, Weihnachten und Geburtstagen extra einen Geldbetrag ein.

Finanzielle Bildung für Kinder in der Schweiz

Möchtest du lernen, wie du Geld für deine Kinder anlegest?

TIPP: Online Kurs: Investieren und finanzielle Bildung für Kinder*

Du lernst:

- Investieren für Kinder

- Finanzielle Bildung für Kinder

Zum Kurs: Investieren für Kinder

Inyova for Kids

Sinnvolles Investment und Geld Erziehung

Anstatt zu den Geburtstagen und Weihnachten zu überlegen, welches Spielzeug das Kinderzimmer wieder zumüllen soll, investierst du lieber für dein Kind, dein Gottenkind oder Enkel in den Vermögensaufbau.

Wenn das Kind älter ist, könnt ihr zusammen die Inyova Chart anschauen und Pläne schmieden, was man sich dafür leisten könnte. Das hat auch eine erzieherische Komponente. So kann das Kind ans Investieren herangebracht werden und erlernt einen sinnvollen Umgang mit Geld. Investieren für Kinder kann eine Grundlage sein für den späteren finanziellen Erfolg der Heranwachsenden.

Geldanlage für Kinder Schweiz

Inyova Konto für Kids

Um ein Inyova-Konto für Kinder erstellen zu können, brauchst du zuerst dein eigenes Inyova Impact-Investing Konto. Das Kinder-Konto wird an dein bestehendes Inyova-Konto angehängt als separate und personalisierte Anlagestrategie.

Gerade Impact-Themen wie “Erneuerbare Energien”, “Bessere Bildung” und “Krankheitsbekämpfung” machen in diesem Kontext besonders Sinn.

Auch in “Menschenrechte” und den “CO2-Fussabdruck” kann investiert werden.

Dein Kind investiert schon früh in eine bessere Zukunft. Dies kann kindgerecht mit dem Nachwuchs besprochen und am konkreten Beispiel angeschaut werden.

So erstellst du ein Inyova Konto für Kinder

Wie erstelle ich ein Aktien Sparplan für Kinder bei Inyova?

Das Kinder-Konto ist bereits mit wenigen Klicks erstellt:

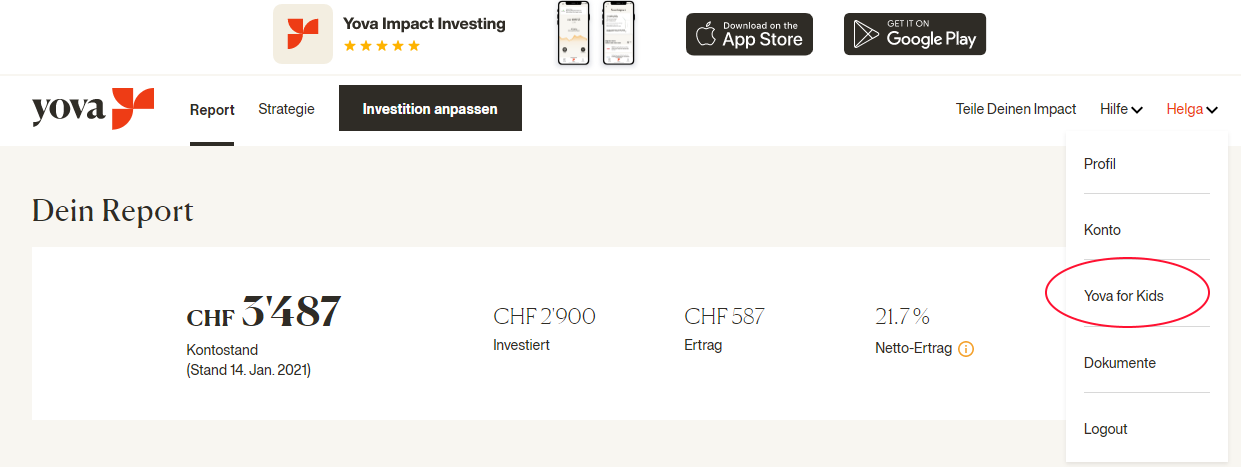

1. Gehe auf Inyova in dein Dashboard

2. Fahre mit der Maus über deinen Namen und öffne das Dropdown-Menu

3. Klicke auf Inyova for Kids

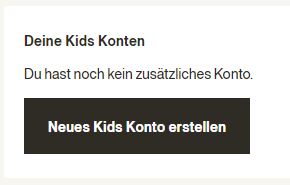

4. Dann kannst du ein “Neues Kids Konto erstellen“

5. Nun erstellst du die Inyova-Strategie für dein Kind mit deinen bevorzugten Schwerpunkten.

Du kennst das schon von deiner eigenen Inyova-Strategierstellung.

6. Überweise den ersten Betrag und richte einen Dauerauftrag ein.

Das Unterkonto ist rechtlich auf dich zugelassen und läuft über die SAXO-Bank.

7. Warte viele Jahre und lass dann deinem Kind das Geld zukommen

Inyova for Kids: Besser als Spielzeug, das nur rumliegt

Wenn du mehrere Kinder oder Enkelkinder hast, kein Problem! Du kannst mehrere Investment-Strategien für dich selbst und für andere Personen über dich laufen lassen. Das Steuerdokument wird sauber konsolidiert.

Ich finde Inyova for Kids eine einfache und leicht zugängliche Möglichkeit der Geldanlage für Kinder in der Schweiz per Aktiensparplan.

Das Kinderdepot nützt deinem Kind mehr als jahrelang unnötiges Spielzeug zu kaufen.

Nimm dir die Zeit und führe dein Kind spielerisch an Finanzthemen heran. Finanzbildung für Kinder ist heutzutage wichtiger denn je.

Das Kinder-Investment ist ein sinnvolles Geschenk für Kids, die schon alles haben. Du kannst auch starten, wenn das Kind bereits 5 oder 10 ist.

Aktien Sparplan für Kinder: Anlegen als Grosseltern für die Enkel

Wenn du als Grossvater oder Grossmutter für deinen Enkel Geld anlegen möchtest, aber verhindern willst, dass seine Eltern an das Geld kommen, ist dies ebenfalls eine empfehlenswerte Lösung.

Weil der Investment-Plan an dein Konto geknüpft ist! So kannst du Geldgeschenke richtig anlegen.

Ich hoffe, meine Beitrag zum Thema Investieren für Kinder in der Schweiz hat dir gefallen. Wenn ja, abonniere doch meinen Newsletter.

Finanzbloggerin

Zertifizierte Vermögensberaterin IAF

Mein Dividenden Depot I Eröffne dein Swissquote Depot und erhalte CHF 100 Trading Credits mit dem Code MKT_LIEBEFINANZEN I Meine Lieblings-Kreditkarte I Gratis Gutscheine

Hey, mir gefällt dein Blog ganz gut. Ich hoffe, ich darf da auch als Mann mitlesen 🙂 Ich beschäftige mich (leider eigentlich viel zu spät) nun auch etwas mehr mit Aktien, Vorsorge-Konten usw und bin darum froh über alle Tipps. Mach weiter so!

Ich habe mich nur gerade bei dem Berechnungsbeispiel gefragt, ob der Totalbetrag nicht viel grösser sein müsste als die 25‘252. Die durchschnittliche Rendite von 7% wäre dann doch schon pro JAhr und man würde vom Zinseszins-Effekt profitieren. Somit müsste man auf einen Auszahlungsbetrag von über 40‘000 Franken kommen. Oder mache ich einen Fehler?

Hallo Marcel, erstmal danke, dass du meinen Beitrag so genau durchliest 🙂

Natürlich darfst du auch als Mann mitlesen, der Blog ist ja nicht explizit für Frauen 🙂

Ich verrate dir ein Geheimnis, ca. 60% der Blogleser sind sowieso männlich 🙂

Ja das stimmt, da hast du natürlich recht. Mein Rechenbeispiel war komplett falsch, sorry dafür! Ich habe nochmals bei YOVA ein neues Beispiel simuliert und es auf dem Blog aktualisiert.

Grüsse

Helga

Hallo Helga

Vielen Dank für den informativen Überblick!

Ich habe die Ersparnisse meiner Kinder in ETFs investiert, und zwar über Investart, den neuen Schweizer Online-Anlageservice, der einen speziellen “Akkumulieren für die Ausbildung deiner Kinder”-Service anbietet. Es ist kostenlos, ähnlich wie robinhood. Ich freue mich darauf, Ihren Bericht darüber zu hören.

Hallo David, Investart kenne ich nicht. Danke für den Hinweis!