Überlegungen zur Schweizer Mittelschicht

Mittelstand Schweiz: In regelmässigen Abständen erscheinen Zeitungsartikel über Familien aus der Schweizer Mittelschicht, die über zu wenig Einnahmen und ein schmales Budget klagen.

So auch im neusten Blick-Artikel über eine Familie aus dem Kanton Solothurn mit Netto-Einnahmen von CHF 7000 pro Monat. Trotz diesem Einkommen kann die Familie nicht sparen und sich (scheinbar) keinen Luxus leisten.

Dies ist ein Beispiel, welche typischen Fehler eine Mittelstands-Familie ohne Finanzwissen leider begeht. Lass mich dir meine Überlegungen im folgenden Blogpost darlegen. Es geht nicht um Häme oder Bashing, sondern um ein Mindset, das uns so oft blockiert.

Mittelstand Schweiz: Situation der Familie

Das Paar, beide um die 30 Jahre alt, hat 2 Kinder und lebt in einer Mietwohnung (Kosten 1850 CHF). Der Mann arbeitet 100% und die Frau 25%. Sie beklagen sich, dass Banker zu viel verdienen und dass für den Mittelstand wenig übrig bleibt. Die Mutter wünscht sich, dass der Bund Gelder an Menschen verteilen, die auf Kinder schauen.

Sie selber fühlen sich benachteiligt und zeigen dem Blick ihr Budget:

Das Familienbudget

Budgetieren und Sparen

Mir fällt auf, dass die Familie mit der Wohnsituation sehr privilegiert ist. CHF 1850 für den Mietzins und CHF 50 für die Nebenkosten ist sehr günstig. Über diesen Luxus darf die Familie dankbar sein.

Zudem ist kein Posten für externe Kinderbetreuung aufgeführt. Es scheint, als ob die Kinder kostenlos betreut werden können, während die Mutter 25% arbeitet.

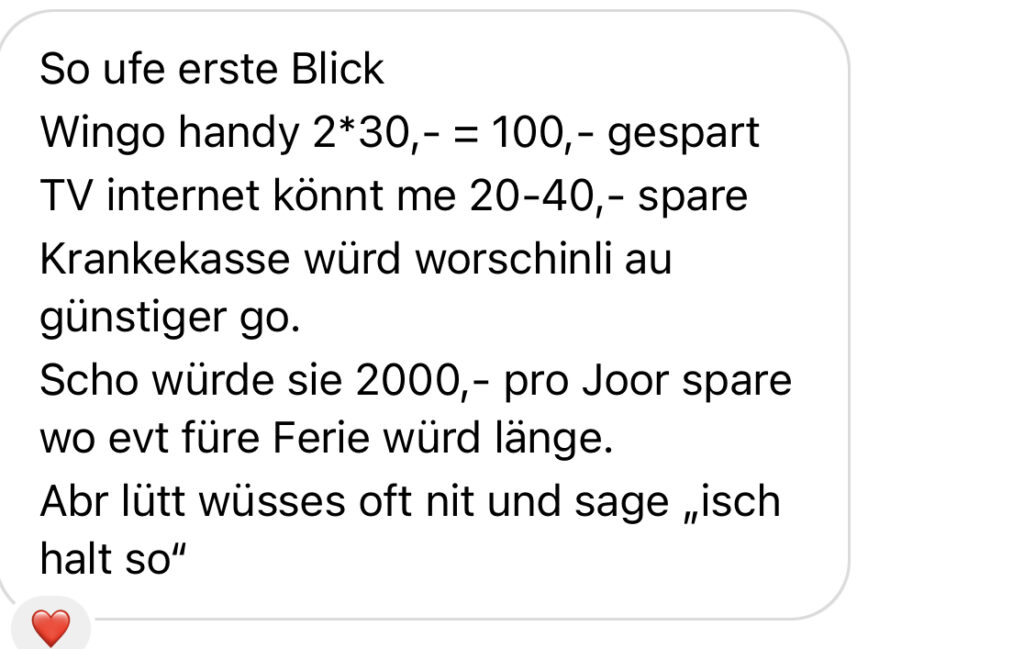

Bei Internet, TV-Anschluss und Handy-Abos sehe ich grösseres Sparpotential. Die Familie bezahlt dafür CHF 245. Das geht auch günstiger. Ich empfehle einen Abo-Vergleich auf Alao.ch.

Ich muss die Familie loben, dass sie kein geleastes Auto fährt. Die Mobilitätskosten halten sich absolut in Grenzen.

Die CHF 250 für den Hund sind Luxus, aber ein Haustier ist ein Familienmitglied und muss anständig gepflegt werden.

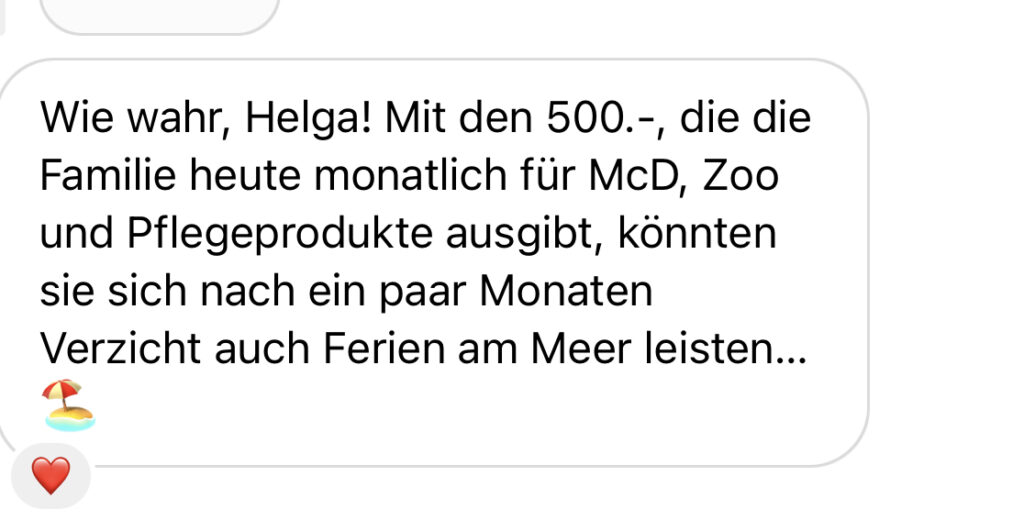

Genauer analysieren sollte die Familie die “diversen Ausgaben” über CHF 1500 und noch einmal CHF 500 für Luxus, McDonalds, Zoo-Besuche, Parfum und Pflegeprodukte. Ich denke, die Familie gönnt sich unter diesen Budgetposten allerlei unnötigen Luxus. Tattoos, Apple Watch, Gesellschaftsspiele, Zeichenutensilien usw. zeugen davon, dass nicht gespart wird.

Ein Traum sind Ferien am Meer. Der Familie scheint dieses Ziel unerreichbar.

Sparziel erreichen: mein Tipp

Ich schlage vor, dass jeden Monat nach Lohneingang ein fixer Betrag “weggespart” wird, bis das Sparziel “Ferien” erreicht ist.

Die Familie sollte nicht sparen “was übrig bleibt”, sondern den Sparbetrag gerade am Anfang des Monats per Dauerauftrag auf ein anderes Konto überweisen. Pay yourself first.

Mit der Zak App lassen sich einfach Sparziele definieren

CHF 7000 Einkommen für 4 Personen ist nicht viel.

Dennoch: die Familie ist nicht arm und hat auch kein finanzielles Problem. Mit diszipliniertem Sparen und ein bisschen Verzicht über ein paar Monate steht einem Familien-Urlaub am Meer eigentlich nichts im Weg.

Mittelstand Schweiz Problem: Lifestyle-Inflation

Generell habe ich das Gefühl, die Familie hat keinen Bezug zum Sparen und möchte das Geld hauptsächlich für schöne Dinge und Spass ausgeben. Verzicht ist keine Option. Dafür wünschen sie sich mehr Geld – um sich noch mehr Luxus zu gönnen.

Auch wenn sich das Einkommen erhöht, wird die Familie schlussendlich nicht mehr Geld in der Tasche haben. Weil sie alles vorneweg ohne Plan alles wieder ausgeben werden.

Nach ein paar Monaten stellt sich erneut das “Mangelgefühl” ein. Und wieder brauchen sie mehr Geld.

Diese Lifestyle-Inflation sollte verhindert werden.

Dem Schweizer Mittelstand geht es gut. Aber für den regelmässigen Luxus reicht es nicht. Dies wird durch Instagram leider als selbstverständlich angesehen. Viele Menschen lassen sich dadurch verführen und stressen. Und dabei werden sie blind dafür, was sie bereits haben. Es gibt immer Stellschrauben, an denen gedreht werden kann. Sparquote erhöhen, kleine Nebeneinkünfte, ein paar Wochen auf einige Luxusartikel verzichten usw.

Der menschliche Drang, sich immer zu verbessern, kann auch Vorteile haben. Der Wunsch nach einem luxuriösen Leben kann ein starker Ansporn sein, mehr zu verdienen, eine Weiterbildung zu absolvieren und ein Nebeneinkommen aufzubauen.

Dennoch höre ich immer wieder von Leuten aus dem Schweizer Mittelstand, die nicht in die Eigenverantwortung gehen wollen, sondern lieber über Manager-Boni schimpfen und über den Staat zu jammern. Dieses “Opfer-Mindset” sollte abgelegt werden.

Anstatt auf die Reichen zu schimpfen, analysiere ich lieber deren Methoden und Vorgehen, um mich auch in diese Richtung zu bewegen!

Ich empfehle, anstatt allen anderen die Schuld zu geben, selber in Aktion zu treten und zu versuchen, mehr Geld zu verdienen und unnötige Ausgaben zu kürzen. Wir haben in der Schweiz genügend Möglichkeiten und Tools.

Meine Meinung

Das Paar sagt: «Wir wollen nicht jammern. Uns geht es ja gut», sagen sie. Dennoch sei es schwierig, wenn man «als Büezer» Ende Monat kaum etwas übrig habe. «Und andere in unserem Land, zum Beispiel Banker, können Millionen in den Sand setzen und es passiert ihnen nichts»

Blick.ch

Das grösste Handicap ist das “Mangel-Mindset”. Und der Neid auf die Reichen. Das Paar ist jung und fit, hat zwei gesunde Kinder, eine günstige Wohnung und abgeschlossene Berufsausbildungen. Ja, die Schweiz ist teuer und einige Lebensbereiche werden immer kostenintensiver. Aber die Schweiz bietet genauso viele Chancen.

Die Verführung zum Konsum ist allgegenwärtig und das Einkommen reicht nicht, um alle Konsumwünsche zu befriedigen. Da kommt die Mindset-Arbeit ins Spiel.

Der Mittelstand tauscht Zeit gegen Geld und kommt aus diesem Hamsterrad nur schwer raus.

Mehr Lohn = mehr Konsum.

Und dann wird wieder mehr Einkommen benötigt, um den gestiegenen Konsum zu befriedigen. Und scheinbar wieder keine Sparmöglichkeit. Anstatt alles zu verkonsumieren ist es sinnvoller und nachhaltiger, Assets aufzubauen, die später noch mehr Geld bringen.

Ich mache das mit meinem Swissquote Dividenden-Depot, das mir bereits jetzt um die CHF 8000 Dividenden pro Jahr einbringt.

Eröffne dein eigenes Swissquote Depot, sorge für dein Alter vor, investiere und profitiere von CHF 100 Trading Credits*.

Welche Schritte sollte die Familie angehen?

Im Budget klafft eine grosse Lücke: die Familie spart und investiert nicht systematisch. Von einem grösseren Notgroschen lese ich nirgends etwas. Auch die Altersvorsorge ist komplett ausgeklammert.

Was kann die Familie tun?

- Am Mindset arbeiten und das Mangelgefühl analysieren

- Eigene Glaubenssätze zu Geld anschauen

- Budget erstellen

- Sparpotential eruieren und umsetzten

- Ehrlich sein: was braucht man wirklich? Was ist es einem Wert und was ist einfach unnötiger Luxus?

- Notgroschen aufbauen

- Daueraufträge einrichten nach Lohneingang

- Kann die Frau mehr Stellenprozente arbeiten?

- Kann der Mann einen besser bezahlten Job finden?

- Wäre eine berufliche Weiterbildung möglich?

- Ein Nebeneinkommen aufbauen

- Für beide Partner ein eigenes Depot oder Säule 3a aufbauen als Altersvorsorge. Auch wenn es nur CHF 25 pro Monat ist.

Ein Sparplan ist zum Beispiel mit Yuh möglich.

Die Frau wird mit ihrem tiefen Einkommen wohl nicht in die Pensionskasse einzahlen. Das könnte sich nach ihrer Pensionierung rächen. Schon deswegen wäre es sinnvoll, das Pensum zu erhöhen.

Die hedonistische Tretmühle

Die hedonistische Tretmühle verdeutlicht das Streben nach einem immer höheren Lebensstandard. Der Mensch will immer neue Dinge und Erlebnisse, freut sich zwar darüber, aber gewöhnt sich schnell daran. Das kurzfristige Glück verpufft schnell wieder und ein neuer Reiz muss her und der Kreislauf beginnt von vorne. Ich denke, genau damit kämpft der Schweizer Mittelstand. Man hat zwar vieles, aber es ist nie genug.

Die hedonistische Tretmühle will verdeutlichen, dass mehr Wohlstand und mehr Einkommen die Menschen nicht glücklicher macht, als sie zuerst erwarten.

Wird also die genannte Familie glücklicher und zufriedener, wenn sie mehr Geld zum Ausgeben hat?

Oder brauchen sie eventuell etwas anderes?

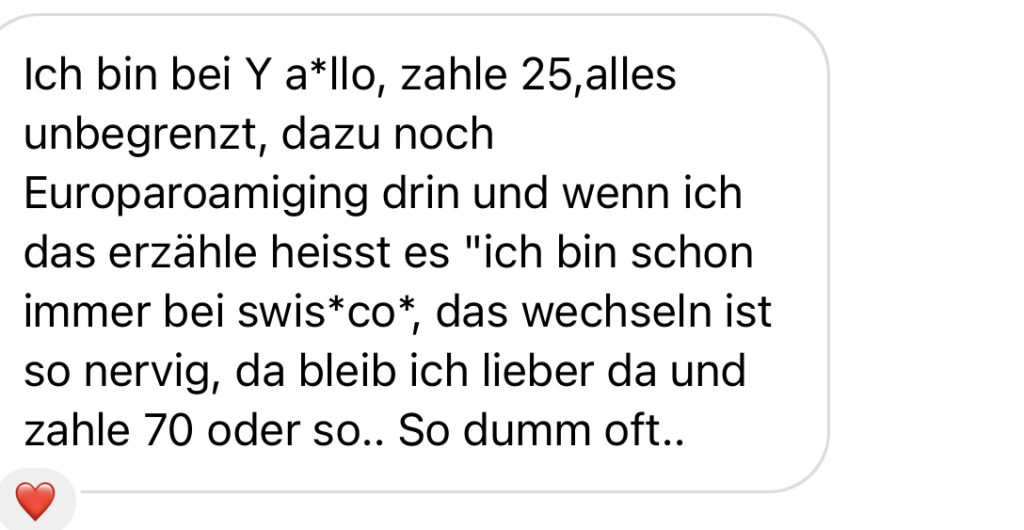

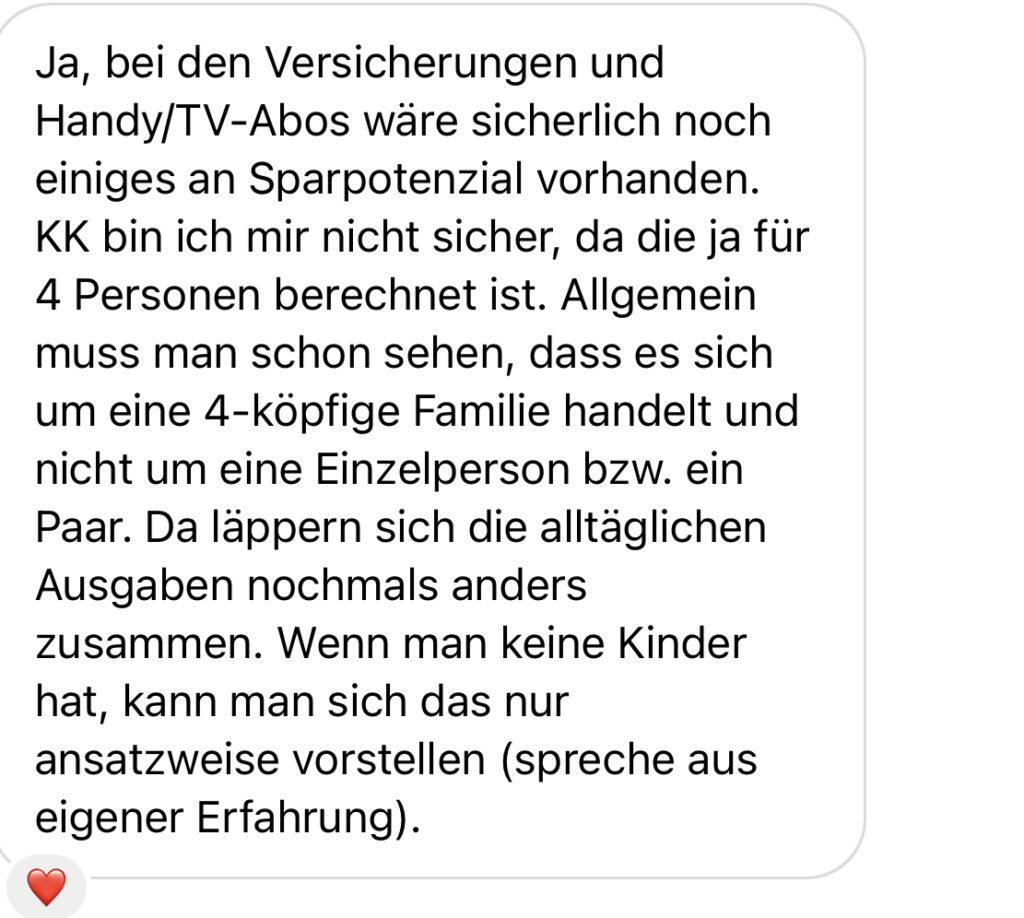

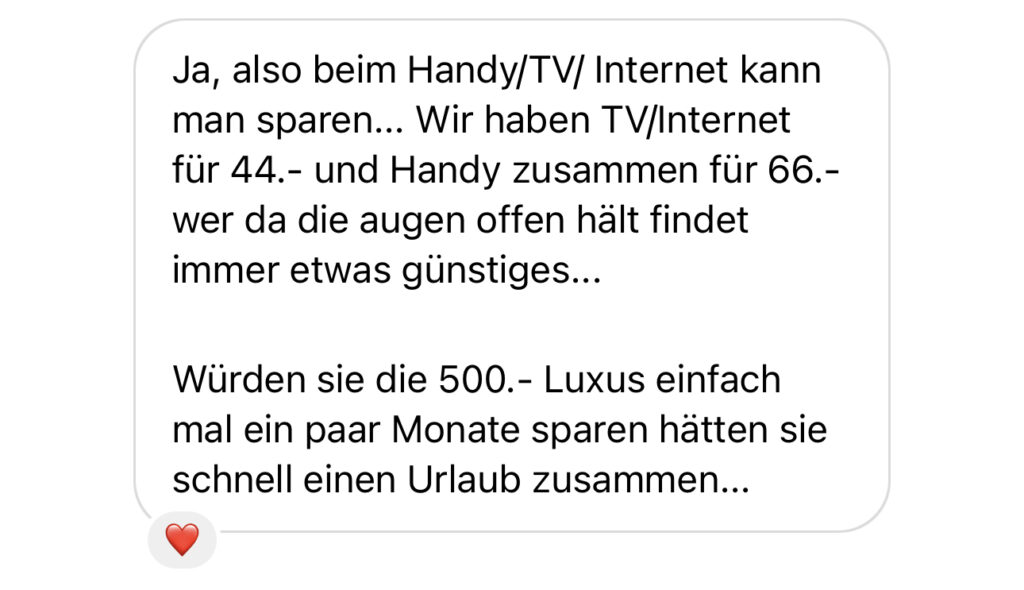

Schweizer Mittelstand: Follower-Stimmen

Auf Instagram haben mir einige Follower ihre Meinung zum Thema Mittelstand Schweiz und dem Blick-Artikel geschrieben:

*Affiliate

Finanzbloggerin

Zertifizierte Vermögensberaterin IAF

Mein Dividenden Depot I Eröffne dein Swissquote Depot und erhalte CHF 100 Trading Credits mit dem Code MKT_LIEBEFINANZEN I Meine Lieblings-Kreditkarte I Gratis Gutscheine

klagen auf hohem niveau! wenn sich eine familie eine sparte mit “luxus” und ein auto leisten kann, sollten sie definitiv nicht klagen. da gibt es noch viele andere.