Coop Finance Plus+ App Erfahrungen

Update Sommer 2024: Coop Finance Plus wird eingestellt.

Coop hat eine neue App lanciert und springt auf den Neo-Banking Zug auf. Ich habe mir die Coop Finance+ App angeschaut und beschreibe meinen ersten Eindruck. Folgende Fragen soll dieser Blogpost in Kürze beantworten:

- Wie sind die Kosten von Coop Finance+?

- Welche Funktionen hat die neue Coop App?

- Lohnt sich Coop Finance+?

Coop Finance Plus+ Funktionen

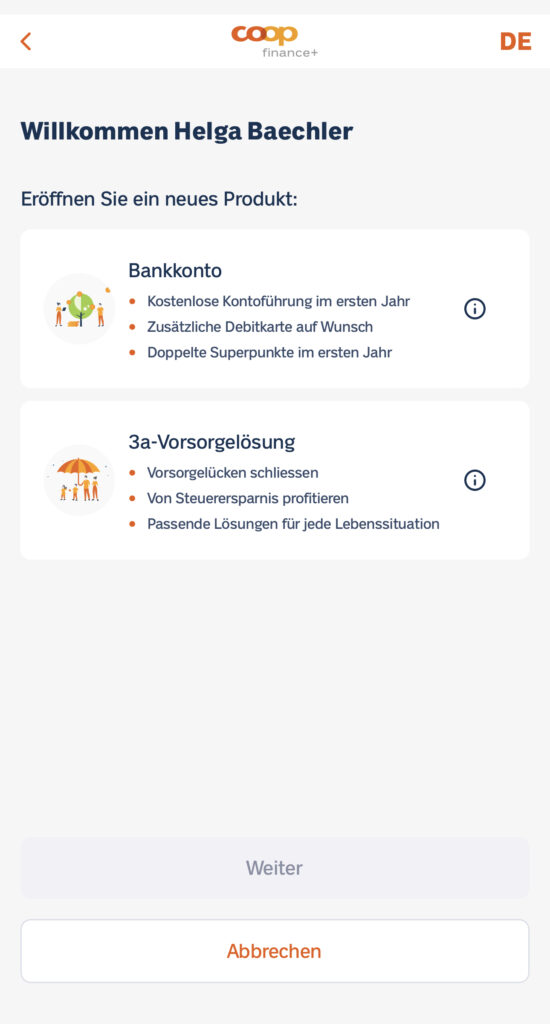

Bankkonto

- Wie man das von anderen Smartphone Banken kennt, bietet dir Coop Finance+ ein digitales Bankkonto und eine App, wo du deine Einnahmen und Ausgaben im Blick hast

- Zusätzlich bekommst du eine Debit-Karte. Eine zweite Debit-Karte ist auf Wunsch bestellbar

- Coop Superpunkte sammeln, wenn du mit der Debit-Karte bezahlst und die Supercard hinterlegt ist

- Doppelte Superpunkte im ersten Jahr. Ab dem zweiten Jahr gibt es 1:1 Superpunkte.

- Kostenlose Kontoführung im ersten Jahr (das heisst, dass ab dem zweiten Jahr das Bankkonto nicht mehr gratis ist im Unterschied zu Zak, Yuh oder Neon).

- Zahlungen und Überweisungen möglich, aber bisher nur innerhalb der Schweiz

- Das Konto liegt bei der Hypothekarbank Lenzburg. Coop verfügt über keine eigene Bank

3a-Vorsorgelösung

- Eröffnung einer 3a mit Wertschriften

- Ausschliesslich Anlagefonds von Vanguard

- Wählen von Anlagestrategien

- Lebenszyklusstrategie möglich

- Vertragspartner: Liberty 3a Vorsorgestiftung und Glarner Kantonalbank

Bargeldbezug an der Coop Kasse

- Mit der App/Debitkarte kannst du Bargeld an der Coop Kasse beziehen

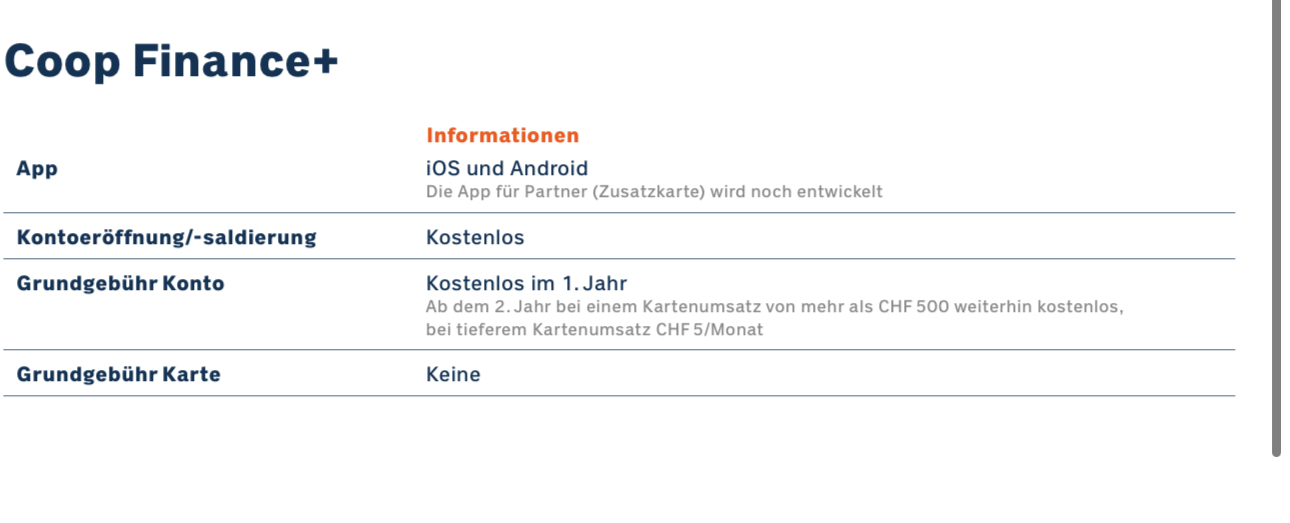

Kosten Coop Finance Plus+

- Kostenlos im ersten Jahr

- Ab dem 2. Jahr nur bei einem Kartenumsatz von mehr als CHF 500 pro Monat weiterhin kostenlos

- Bei einem tieferen Kartenumsatz von CHF 500 kostet das Konto CHF 5 pro Monat

Zinsen Coop Finance+

- Es gibt aktuell keine Zinsen auf dem Privatkonto und Haushaltskonto (0%)

- Guthaben auf dem Sparkonto werden ab November 2023 mit 0,75% verzinst

Bargeldbezug

Mit der Debitkarte kannst du an jeder Coop Kasse gratis Bargeld beziehen, bis maximal CHF 300. An den Tankstellen von Coop Pronto ist es nicht möglich.

An fremden Bankomaten ist 1x pro Monat ein Bargeldbezug gratis, danach kostet es CHF 3 pro Bezug.

Warum sich für mich die Coop Finance+ App nicht lohnt

- Es gibt keine Zinsen auf dem Privatkonto! Das ist im heutigen Zinsumfeld ein No-Go. Andere Neo-Banken sind da bereits viel weiter:

- Yuh: 1% Zins

- Zak: 1% Zins

- neon: 0.9% Zins

- Keine E-Bill (in Entwicklung)

- Teuer, wenn du selten mit der Karte bezahlst. Der Kartenumsatz muss CHF 500 pro Monat sein, ansonsten kostet das Konto CHF 5 monatlich. Dass ein Bankkonto an einen Umsatz geknüpft ist, ist absolut nicht mehr zeitgemäss.

- Daher nicht geeignet als Notgroschen Konto.

- Auch als Partnerkonto oder Haushaltskonto ist diese Lösung nicht geeignet. Das Konto muss auf eine Person eröffnet werden und kann nicht als Gemeinschaftskonto aufgeteilt sein. Es gibt nur eine wirtschaftlich berechtigte Person, der zweiten Person muss eine Vollmacht ausgestellt werden.

- Eine zweite Debit-Karte bekommst du nur über eine Vollmacht. Da ist nichts mehr digital – es muss per Papierformular ausgefüllt werden.

Sinnvolle digitale Alternativen

- Superpunkte sammle ich effektiver mit der Coop Supercard Kreditkarte. Teste jetzt die Coop Supercard Kreditkarte* und bekomme 1500 Superpunkte gratis mit dem Code “liebefinanzen“.

- Yuh, Zak und Neon haben für mich immer noch die Nase vorn und ich sehe keinen Grund, warum man sich für Coop Finance+ entscheiden sollte. Ausser höchstens das Sammeln von Superpunkten und die Sympathie zu Coop als Firma und wenn man Bargeld an der Kasse beziehen möchte.

- Yuh vereint das Investieren, Sparen, Vorsorgen (3a) und Zahlen in idealer Weise. Zudem gibt es mit Swissqoin ebenfalls ein Sammel-System. Yuh bietet aktuell 1% Zinsen aufs Barguthaben. Und das Bankkonto ist gratis.

- Ich kann dir ebenfalls Zak empfehlen für deinen Notgroschen, deine Zahlungen und für ein Unterkonti-System mit deinem Partner.

- Coop Finance Plus ist ein gewisses Flickwerk, bei Yuh und Zak hast du alles aus einem Guss (App-Entwicklung, Bankkonto usw.)

Fazit Coop Finanzapp

Es ist ein löblicher Trend, Finanzapps zu entwickeln, die Sparen, Prämien sammeln und Vorsorgen vereinen. Es lohnt sich jedoch, für sich die beste und attraktivste App herauszusuchen und zu nutzen. Das hat sicher auch mit persönlichen Vorlieben und Präferenzen zu tun.

Für mich würde die App aktuell nicht in Frage kommen, vor allem wegen den 0% Zinsen. Ansonsten bin ich gespannt, wie sich die App weiterentwickelt und behalte dies gerne im Auge.

Als grosser Coop- und Superpunkte Fan gebe ich die App noch nicht ganz auf. In der Zwischenzeit nutze ich weiterhin fleissig meine Coop Supercard Kreditkarte.

Gefällt dir die neue Coop Finanzapp oder bleibst du bei den altbekannten Neo-Banken? Welche Funktion ist dir am wichtigsten?

*Affilliate

Finanzbloggerin

Zertifizierte Vermögensberaterin IAF

Mein Dividenden Depot I Eröffne dein Swissquote Depot und erhalte CHF 100 Trading Credits mit dem Code MKT_LIEBEFINANZEN I Meine Lieblings-Kreditkarte I Gratis Gutscheine

Hallo, danke für den informativen Bericht.

Wenn ich heute das Fact-Sheet öffne, steht jetzt nichts mehr von den Kosten für die Kontoführung ab dem 2. Jahr.

Genau deswegen hatte ich nämlich das Blatt angeschaut.

Eine alte Info von dir oder haben die das tatsächlich mittlerweile bereits geändert?

LG

Ja, es stimmt, dass es auf dem Factsheet nicht mehr zu finden ist.

Jedoch steht auf der Landing Page wiederum: “Unser Einfachkonto ist für Euch im ersten Jahr kostenlos”. Das heisst also, dass es nicht immer kostenlos bleibt. Auch wenn man weiter googlet, erscheint immer wieder die Meldung, dass es nur im ersten Jahr kostenlos ist.

Grüsse

Helga