Vergleich von 3 Schweizer Smartphone Banken

Yuh vs Zak vs Neon: Ich nutze im Moment diese 3 Schweizer Smartphone Banken, auch Neo-Banken genannt. Jeder Anbieter hat seine Spezialitäten.

In dieser Übersicht möchte ich dir einen direkten Vergleich geben.

Es gibt noch weitere Smartphone Banken aus der Schweiz wie CSX und Yapeal, die ich aber nicht persönlich getestet habe. N26, Revolut und Wise* kommen aus dem Ausland und bieten kein Schweizer Bankkonto an.

Update 5.1.2024

Was ist das Spezielle an Smartphone Banken gegenüber traditionellen Banken?

✔️ Du bekommst das Bankkonto und die Karte gratis ohne Gebühren. Alles wird auf dem Handy abgewickelt, auch die Kontoeröffnung ist rein digital. Du musst in keine Bankfiliale vorbeigehen. Onboarding, Zahlungen und weitere Geschäfte sind flexibel unterwegs mit dem Handy machbar.

✔️ Was oft verwechselt wird: Die Karten sind Debit-Karten, keine Kreditkarten. Du kannst nicht auf Kredit bezahlen, sondern musst Geld auf dem Konto haben.

✔️ Der Teufel liegt im Detail, denn die Gebührenstrukturen sind unterschiedlich. Die grundlegenden Funktionen wie normale E-Banking Zahlungen, Überweisungen in der Schweiz, Karte und Bankkonto sind gratis.

✔️ Bei Bargeldbezügen, Abhebungen und Zahlungen im Ausland, Kartensperrungen oder Negativzinsen musst du genauer hinschauen. Damit verdienen die Online Banken ihr Geld.

Was unterscheidet Yuh vs Zak vs Neon?

Gibt es Schweizer Konti ohne Bankgebühren? Selbstverständlich!

Ich möchte dir einen übersichtlichen Vergleich der Smartphone Banken auflisten, die ich selber nutze.

| Yuh | Zak | neon | |

|---|---|---|---|

|

|

||

| Blogpost | Blogpost | Blogpost | |

| ÜBERSICHT | |||

| Gratis in der Basisversion? | ja | ja | ja |

| Gibt es einen Gutschein Code? | ja ⭐ YUHLIEBE 50 CHF Trading Credits + 250 Swissqoin |

ja ⭐ ZAKLOV = 50 CHF Startguthaben |

ja ⭐ liebefinanzen = 10 CHF Startguthaben |

| Was ist das Spezielle? | Möglichkeit, in Aktien, ETF und Kryptos zu investieren, Swissqoin sammeln Zinsen auf Sparguthaben |

Kontounterteilung in Spartöpfe, Bank mit Filialen (Bank Cler) grosszügiges Startguthaben 50 CHF mit dem Code: ZAKLOVZak Instant, Zak Cashback und Zak Deals | Schlank und einfachKategorisierung der Ausgaben nach Themen (Kuchengrafik)mit Neon green Bäume pflanzen. |

| 📱 HANDY APP | 📱 |

|

|

| App vorhanden? | ja | ja | ja |

| App Push Meldung nach Einkauf? | ja | ja | nein, nur SMS |

| Desktop-Login PC | nein | nein | nein |

| Apple Pay, Google Pay, Samsung Pay | ja | ja | ja |

| Überweisung mit EZ + QR RG |

ja | ja | ja |

| E-Bill vorhanden? | ja | ja | ja |

| 🏦 BANKKONTO | |

|

|

| Wo ist das Bankkonto? | Swissquote Bank | Bank Cler | Hypothekarbank Lenzburg |

| Schweizer Kontonummer IBAN? | ja | ja | ja |

| Einlagensicherung Schweiz bis CHF 100’000 | ja | ja | ja |

| Zins auf Bankkonto Guthaben | Guthaben in CHF: 1% Guthaben in EUR/USD: 0.75% |

bis 25’000 CHF: 1% | 0.9% bis CHF 25’000 in den Spaces 0.65% auf Guthaben über CHF 25’000 |

| Monatliche Gebühren | 0 | 0 | 0 |

| Spartöpfe? | ja (Projekte) | ja (Töpfe) | ja (Spaces) |

| 💳 KARTE | |

|

|

| Karten-Typ | Debit Mastercard du musst Geld auf dem Konto haben |

Visa (Debitkarte) du musst Geld auf dem Konto haben |

Prepaid – Mastercard du musst Geld auf dem Konto haben |

| Kosten Karte einmalig | 0 | 0 | 10 CHF |

| Einkauf im Inland | 0 | 0 | 0 |

| Wie oft gratis Bargeld beziehen am Automat? |

1 x gratis pro Woche | immer gratis an Bank Cler Automaten, sonst CHF 2 pro Bezug | 2x gratis im Monat, danach 2 CHF pro Bezug |

| Bargeld beziehen Ausland | 4.90 CHF pro Bezug | 5 CHF pro Bezug | Gebühr von +1.5% auf den Betrag |

| Einkauf im Ausland | keine Gebühr (Multiwährungsdebitkarte) Währungswechsel 0.95% |

keine Gebühr (Umrechnung zum Visa-Referenzkurs plus ca. 0,5% Wechselkursaufschlag) |

keine Gebühr (Umrechnung zum Mastercard-Referenzkurs) |

| Bezahlen im Internet möglich? | ja | ja | ja |

| Kartensperrung | ? | 50 CHF | gratis |

| Aktivierung | Muss vor dem 1. Gebrauch in der App aktiviert werden | ||

| 🌱 WEITERES | |||

| Steuerauszug | E-Steuerauszug CHF 25 PDF Dokumente gratis |

Gratis | E-Steuerauszug Gratis |

| Kann man in Aktien, ETF, Krypto investieren? | ja | nein | ja |

| Upgrade möglich? | nein (in Planung) | ja (Zak Plus für 8 CHF monatlich) | ja (Neon green für 5 CHF monatlich) |

| Gesamte Preisübersicht | Gesamte Preisübersicht | Gesamte Preisübersicht |

Login und Zahlungsfreigabe

Ich habe bei allen 3 Anbietern die Gesichtserkennung beim Login aktiviert.

Die Freigabe von Überweisungen erfolgt bei Yuh und Neon über den Pin Code, bei Zak über einen generierten SMS Code.

Yuh vs Zak vs Neon: Kontoeröffnung

Bei allen 3 Anbietern war meine Kontoeröffnung einfach und die Authentifizierung per Video-Chat oder ID problemlos. Auch auf das Zusenden der Karten musste ich nicht lange warten.

Vorbei die Zeiten, wo man noch bei der Bank antraben musste, um einen Vertrag zu unterschreiben.

Für mich ist die schweizerische Einlagensicherung von CHF 100’000 wichtig, daher habe ich ausländische Anbieter bisher nicht geprüft.

Yuh vs. Zak vs. Neon: Favorit?

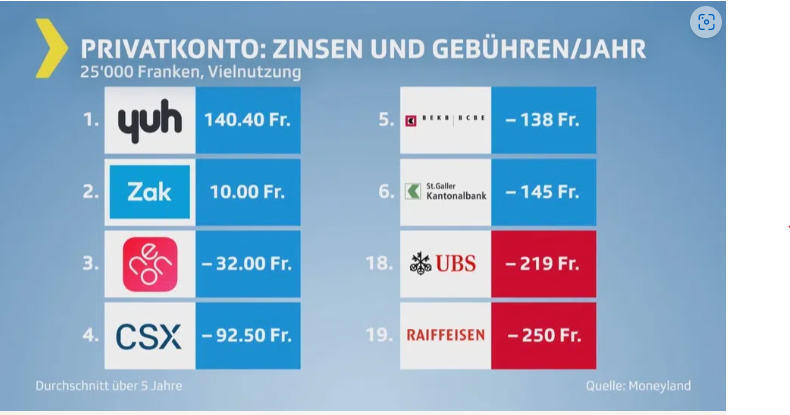

In einem Kassensturz-Bericht haben die neo-Banken sehr gut abgeschnitten.

Zak, Neon und Yuh sind in den Top 3 gelandet. Empfehlenswert nun also auch vom SRF Kassensturz.

Bisher konnte ich noch keinen Favoriten ausmachen. Alle 3 haben für mich Vor- und Nachteile. Optisch gefällt mir Neon am Besten.

Bei Yuh macht mir das Sammeln von Swissqoin Spass. Bei Zak sind die Töpfe überaus nützlich. Welche ist für dich die beste Banking App der Schweiz in Sachen Usability und Design?

Ist Online Banking auf dem Handy sicher?

Ich beobachte in meinem Umfeld, dass Handy Banken eher jüngere Tech-Begeisterte ansprechen. Ich möchte dir etwas die Sorgen nehmen.

Das Geld liegt auf einer Bank deponiert mit Einlagesicherung. Die App dient nur als Steuerung im Vordergrund. Jetzt hast du die Qual der Wahl, welche Online Bank du auswählst. Oder bleibst du lieber bei den klassischen Banken mit Jahresgebühren und kostenpflichtiger EC-Karte?

Zum Vergleich: ich bezahle bei der Raiffeisenbank 40 CHF Jahresgebühr für meine EC-Karte. Mein Raiffeisen Konto kündige ich deshalb nicht, weil gute Benefits angeboten werden wie die Gratiseintritte in Schweizer Museen und lokale Events.

Trotzdem bin ich sehr froh, dass die veralteten Gebühren-Strukturen der Grossbanken endlich aufgebrochen werden.

Challenge: Übersicht behalten

Bei so einfach zugänglichen und kostengünstigen Angeboten verleitet es einem, bei mehreren Anbietern ein Konto zu eröffnen.

Ich führe als Finanzbloggerin insgesamt 5 Bankkonti (Zak, Neon, Yuh, Raiffeisen seit der Kindheit, Migros Bank für die Hypothek) und mehrere Depots (Swissquote, Selma, Inyova, Findependent, Bitpanda*).

Bei mir stellt sich manchmal ein Gefühl von “freischwebendem” Geld auf digitalen Konten ein und ich muss aufpassen, dass ich kein Durcheinander bei den Anbietern mache.

Da ich mehrere Depots und Bankkonti führe, eröffnete ich ein Excel-Sheet, damit ich alle Kontostände übersichtlich im Griff habe und mein Gesamtvermögen als Zahl sehe.

Jedem Konto einen Zweck zuweisen?

Variante: mehrere Konti eröffnen und jedem Konto einen gewissen Zweck zuweisen. Ich könnte beispielsweise das Zak Konto nur für die Reselling Verkäufe über Ricardo nutzen und das Neon Konto nur für meine Einkäufe im stationären Laden.

Als Punkte-Sammel-Freak gefällt es mir, dass ich bei jeder App bereits ein Startguthaben einsacken konnte.

Fragen aus der Community

Frage einer Followerin: Hey Helga, kurz eine Frage zu Neon. Ich war letzte Woche in einem Hotel. Das Hotel wollte die Karte von Neon nicht annehmen, da es keine „richtige“ Kreditkarte sei. Ich musste 200 CHF Depot hinterlegen. Weisst du etwas darüber?

Antwort von Neon: Liebe Helga. Es gibt leider einzelne wenige Händler, welche Prepaid-Karten nicht akzeptieren. Dies sind aber Einzelfälle. Eigentlich erlaubt Mastercard keine Diskriminierung zwischen den Kreditkartenformaten. Falls jemand diese Erfahrung einmal gemacht hat, wäre es Gut uns den Namen des Händlers zu nennen, damit wir das bei Mastercard melden können? Es ist auch immer ratsam sich über die jewiligen Bestimmungen des Händlers vorab zu informieren (auf Webseite, oder noch besser rasch telefonisch). Ich hoffe ich konnte dir damit weiterhelfen. Beste Grüsse

Unterschiede: Debitkarte – Kreditkarte – Prepaidkarte

Sehr oft bekomme ich die Frage, was denn der Unterschied zwischen den verschiedenen Kartentypen sei:

Debitkarte

Diese Karte ist mit einem Girokonto verknüpft: Zahlungen und Abhebungen werden vom Konto sofort abgebucht.

Kreditkarte

Diese verfolgen ein Vorschussprinzip. Anstelle einer Direktabbuchung vom Konto, zahlt die Bank die Rechnung und gewährt damit einen „Kredit“. Einmal im Monat wird dieser Kredit dann in Rechnung gestellt, welche Ende des letzten Monats bezahlt werden muss.

Prepaidkarte

Diese Karte ist nicht mit einem Konto verbunden und muss daher aufgeladen werden. Das heisst, dass nur das Geld bezogen werden kann, welches im Vorhinein auf die Karte geladen wurde. Bei Neon ist die Prepaidkarte mit dem Konto verbunden.

Fazit Yuh vs Zak vs Neon

Ich hoffe, mein Smartphone-Banken Schweiz Vergleich Yuh vs Zak vs Neon hat dir gefallen. Jede Bank hat und App hat ihre speziellen Vorzüge. Die Apps sind gratis, daher ist es problemlos möglich, alle 3 auszuprobieren und sich für einen Favoriten zu entscheiden.

Viel Spass beim Ausprobieren und Testen! Hier gehts zu all meinen Gutschein Codes.

*Affiliate-Codes

Finanzbloggerin

Zertifizierte Vermögensberaterin IAF

Dividenden-Investorin: Mein Swissquote Depot

Willst du endlich auch passives Einkommen generieren?

Eröffne jetzt dein Swissquote Depot und erhalte CHF 200 Trading Credits mit dem Code MKT_LIEBEFINANZEN

*Affiliate

Hallo Helga,

danke für den guten Vergleich .. UND die Qual der Wahl bleibt .. 😉

Gruss Mike

hallo Mike, danke für deinen Kommentar. Wofür hast du dich entschieden? 🙂

Grüsse

.. noch für nix, bin noch im “Schockmodus”, dass ich Monatsgebühren bei der KB zu zahlen habe .. 😉

guter Beitrag, danke

mich würden noch die LoginSzenarien und Transkationsbestätigungen interessieren und wie diese gesichert sind?

(2fa ist ja zb recht gut und sicher, sollten aber nicht auf dem selben Gerät sein, wenn man das Handy verliert)

Hallo Peter, danke für die Anregung.

Ich habe bei allen 3 Anbietern beim Login meine Gesichtserkennung aktiviert.

Bei den Überweisungen muss ich meinen Pin Code eingeben (bei Yuh und neon).

Bei Zak bekommt man per SMS immer einen neuen Code, den man eingeben muss. Ich wüsste aber nicht, was ich jetzt genau machen soll, wenn ich mein Handy verliere 🙂

ok, danke für die hilfreichen Zusatzinformationen, gibt doch einen guten Orientierungspunkt.

Hey Helga, super Beitrag 👌

Mein Mann und ich sind gerade auf der Suche nach einem neuen Haushaltskonto, sind von YUH leider ein wenig enttäuscht…

Kann da z. B. die Krankenkassenrechnung nicht bezahlen, da ich weder einen Code zum einscannen noch eine IBAN Nummer habe…

2tes Problem: ich habe z. B heute nur 50.- auf dem Konto, möchte aber eine Rechnung von 200.- einscannen und per NÄCHSTE WOCHE bezahlen, weil ich weiss das zu diesem Zeitpunkt genügend Geld drauf sein wird, das scheitert aber, weil JETZT der Saldo zu klein ist… 🤐

Weisst du zufällig, ob das bei neon auch ein Problem ist?

Ganz liebe Grüsse, Anja

Liebe Anja

bei neon wirst du höchstwarscheinlich auch genügend Geld auf dem Konto haben müssen?

Aber genau weiss ich es nicht, eventuell kannst du direkt bei neon nachfragen?

Eine Leserin hat mich gerade informiert, dass es bei neon und Zak möglich sein soll, Zahlungen im Voraus zu erfassen, obwohl das Geld noch nicht auf dem Konto ist. Aber frag besser direkt bei den Anbietern nach.

Bei yuh kannst du QR-Rechnungen und normale ESR Rechnungen problemlos scannen. (Zahlen – Scannen und Zahlen)

Schau mal hier auf dem Bild:

Liebe Grüsse

Helga

Vielen Dank für die Übersicht, ist der ZAK-Code noch gültig?:)

Hallo Mario

Ja, der Code “ZAKLOV” ist gültig für die CHF 50-!

Grüsse

Hallo Helga,

Ich habe mich für Neon entschieden und benütze ausländische Banking-Apps für weiteres, und bin somit auch bestens abgedeckt.

Eine „normale“ Kreditkarte sollte man immer haben da es eben in gewissen Hotels/Autovermietungen/Tankstellen sowie gar an den ausländischen Autobahnautomaten die meisten dieser Karten nicht akzeptiert werden. Man kann ja eine gratis Kreditkarte bei Topcard (Coop) oder Cembra/Migros Bank beantragen.

Danke für deine Beiträge , ich freue mich immer wieder neues zu lesen!

Liebe Giulia

das ist ein wichtiger Tipp, den du hier schreibst! Einer Leserin ist die neon Karte in einem Hotel in Genf nicht voll akzeptiert worden (bzw. sie musste ein Depot hinterlegen).

Man sollte immer eine zusätzlich universelle Kreditkarte dabeihaben. Ich habe in vielen Ferien-Ländern mit der Migros und Coop Kreditkarte bezahlt, diese wurden immer akzeptiert (natürlich mit entsprechenden Transaktions-Gebühren).

Neon ist natürlich im Ausland viel attraktiver in Sachen Wechselkurs und Gebühren als diese Kreditkarten!

Ich persönlich habe immer mehrere Karte dabei und war schon oft froh darüber, falls mal etwas “spinnt” oder nicht akzeptiert wird (warum auch immer), kann man spontan wechseln.

Grüsse

Helga

Hallo,

Ich wäre interessiert ob eine von den 3 „Banken“ folgende Möglichkeit anbieten:

1. Jointaccount ?

2. Mietkautionssparkonto ?

3. Zusatz Fremdwährungskonto wie EUR oder USD ?

Vielen Dank und Gruss Silvius

Hallo Helga

Ich habe irgendwo gelesen, dass man bei yuh keine Zahlungen von Dritten annehmen kann? Also wäre es z.B. als Konto für mein Einzelunternehmen nicht geeignet? Was würdest du dafür empfehlen?

Danke und lieben Gruss, Hanna

Hallo Hanna

1. bei Yuh kann man problemlos Zahlungen von Dritten empfangen und auch an Dritte versenden. Es funktioniert wie eine normale Bank mit IBAN. Falls du deine Einnahme einfach im Nebenverdienst verrechnest, kannst du das yuh Konto sicher nutzten.

2. Yuh ist nicht auf Businesskunden ausgerichtet (es soll aber etwas im Tun sein).

Meine Erfahrungen:

Ich habe neon seit zwei Jahren und Zak seit halben Jahr. Neon ist super günstig , auch im Ausland usw. aber: eigenartige Abrechnungen d.h. manchmal stehen da Beträge wochenlang reserviert und man weiss eigentlich nie richtig wieviel Geld man tatsächlich auf dem Konto hat. Keine Benachrichtigung beim Geld Eingang usw. Hab’s trotzdem meiner Mutter empfohlen damit sie nicht immer Bargeld mit sich herumschleppt, Voralpen im Ausland, und sie liebt es.

Zak ist toll, Töpfe sind super, viel besser als Spaces von Neon. Was nicht so toll ist, das alles über sms läuft, Freigabe von Zahlungen usw. Zak hat tolles support. Die App (Android) hatte bugs. Das habe ich dann gemeldet und kurz danach erschien tatsächlich Update im Google Play. Sie hören einem zu. Das hat mich veranlasst das Zak als mein Hauptkonto zu machen. Beim Zak bekommt man Visa Karte beim Neon master card.

Mastercard wird eigentlich wie Visa überall akzeptier. Ein Ausnahme sind Autobahn Gebühren in Italien. Da wird nur Visa akzeptiert. Zum Glück hatte ich im Juli 2022, als ich durch Norditalien gefahren bin, meine Zak Karte dabei. Neon wurde nicht akzeptiert.

Inzwischen habe ich neon gekündigt und Revolut geholt. Wird hauptsächlich verwendet fürs tägliche Zahlungsverkehr, online Shopping usw.

Revolut hat normale debit Karte, virtuelle (für Apple Pay Google pay usw) und virtuelle einmalige Karte. D.h. Man kann die Karte einmal im online Shop verwenden und dann ist sie ungültig.

Hallo H.P.

Interessant dass Du von Neon auf Revolut gewechselt hast. Ich hatte Revolut, benutze nun aber Neon und nicht mehr Revolut. Neon hat für mich den Vorteil dass das Konto in der Schweiz ist und die Kartenwechselkurse sind gut (ich lebe im Ausland).

Wir sind im September 2023 druch Italien gefahren und haben alle Autobahngebühren mit Neon bezahlt.

Hallo Helga, besten Dank für die hilfreiche Übersicht!

Was mir oft noch fehlt ist eine Information wie es um die Limiten beim Bezahlen steht. Mir ist bewusst, dass Neobanken (momentan) eher sparsame und junge Nutzer anlocken. Trotzdem würde mich interessieren, ob die Limiten auch angehoben werden können. Teilweise ist die Rede dass Barabhebungen auf CHF 1’000 limitiert sind, Onlinezahlungen auf 5’000 oder darunter, sowie monatlich max. 10’000. Je nach Anbieter / Konto auch mal tiefer.

Bei grösseren Anschaffungen (Uhr, Fahrrad, Jahresurlaub, Möbel etc.), für Familien oder generell höheren Lebensstandard reichen diese Limiten oftmals nicht aus. Im schlimmsten Fall steht man im Ausland im Hotel und kann nicht bezahlen. Wie flexibel sind die Anbieter bei der Anhebung dieser Limiten? Oder bleibt für diese Fälle nur der Gang zu den Grossbanken, bzw. der Griff zur Kreditkarte? Besten Dank!

Guten Tag Helga

Ein sehr gut verfasster und verständlich gemachter Artikel. Ich bin seit meinen Jugendjahren Mitglied bei der Raiffeisenbank und war/bin nachwievor zufrieden. So habe ich nach mehreren Kontoeröffnungen bei anderen Banken und der Postfinance diese wieder gekündigt und habe bei der Raiffeisen mehrere Privatkonti für bestimmte Zwecke errichtet (Haushalt, Steuern). Im Sommer dieses Jahres eröffnete ich bei Yuh ein Konto, da mir die Gebührentransparenz und mittlerweile sogar die positiven Zinsen ins Auge gestochen sind. Ich bin mit Yuh vollends zufrieden, da ich nebst dem Produkt von Raiffeisen (Rio) zusätzlich in ETF und Aktien investieren kann. Die Projekte bei Yuh können ebenfalls als “Sparkonten” verwendet werden, so kann man beispielsweise für technische Anschaffungen, Reisen, Steuern separate Konten führen (notabene unter 1 IBAN-Nr.). Einen weiteren Vorteil von Yuh sehe ich in den Fremdwährungskonten wo man die gängigsten 12 Fremdwährungen kaufen und verwalten kann (ebenfalls unter der einmaligen IBAN-Nr.). So habe ich mir für meinen Auslandsaufenthalt vorgängig die entsprechende Währung gekauft und sämtliche Bezahlungen mit der Yuh-Karte getätigt – wobei keine Gebühren entstanden sind wie bei einer Kreditkarte. Hervorzuheben ist der Support von Yuh – hatte bereits mehrere Anliegen deponiert, welche sehr zeitnah beantwortet wurden. Die Mitgliedschaft bei der Raiffeisen nutze ich nachwievor und werde diese auch nicht kündigen, da ich mit der Bank zufrieden bin und zudem Vorsorgekonti dort angelegt habe. Zudem ist man als Member Plus doch mit einigen Goodies bedacht was die 40.00 für die Debitkarte mehr als wett machen. Fairerweise füge ich hier an, dass ich die beiden anderen Produkte (Zak, Neon) nicht besitze, denke bei der Auswahl der richtigen Lösung spielen dann halt auch viele subjektive Punkte eine Rolle. Ich kann ein Neo-Bank-Produkt als Alternative zur herkömmlichen Bankenlösung sehr empfehlen.

Hallo Philip

Vielen Dank für deinen ausführlichen Kommentar.

Ich mache das genauso – mein Raiffeisenkonto behalte ich wegen den Museums-Eintritten und den Aktionen in unserer Region.

Ich finde es toll, dass man sich heutzutage alles nach den eigenen Bedürfnissen zusammenstellen und das Beste von allem rauspicken kann.

Raiffeisen Rio ist für mich nicht attraktiv – da finde ich Selma Finance interessanter.

Liebe Grüsse

Helga

Erwähnenswert wäre, dass ein elektronischer Steuerauszug bei Neon kostenlos ist. Das erspart doch einiges an Arbeit, gerade wenn man viel bzw häufig investiert hat. Bei Yuh kostet dieser Service 25 Franken, und das ist nur der Einführungspreis, wird also vermutlich in Zukunft noch mehr kosten.

Danke für den Hinweis.

Die Neuigkeit, dass Yuh ein E-Steuerausweis einführt, kam erst gerade gestern raus.

Daher hatte ich noch keine Zeit, den Artikel zu aktualisieren.

Das wird aber nachgeholt.

Helga

Wechselkurs bei Yuh

Hallo – Ich suche jetzt seit einer Stunde und finde einfach keine Information zu dem Thema…

Bei Zak und Neon steht jeweils: Umrechnung zum Visa- oder Mastercard-Referenzkurs…

Bei Yuh finde ich einfach keine Angabe dazu. Zu welchem Kurs wird denn da umgerechnet? Reuters Referenzkurs?

Außerdem finde ich die Angabe bei Neon falsch dargestellt. Hier wird zu folgenden Bedingungen gewechselt:

1,55% Wise Gebühr,

0,4% Neon Gebühr,

Mastercard Wechselkurs

So zumindest habe ich es nach meiner Recherche herausgefunden.

Kann mir jemand helfen?

LG

Alex

Hallo Alex, da kann ich dir leider nicht weiterhelfen.

Vielleicht müsstest du direkt beim Yuh Kundensupport fragen.

Grüsse

Helga