Notgroschen Schweiz: Warum du ein finanzielles Polster brauchst

Finanzielle Stabilität ist ein Ziel, das wir alle anstreben. Manchmal werfen unerwartete Ereignisse unsere Pläne über den Haufen. Eine ungeplante Ausgabe hier, eine Reparatur da. Genau da kommt der Begriff Notgroschen ins Spiel.

Dieser Blogpost zum Notgroschen beantwortet dir folgende Fragen:

- Was ist ein Notgroschen?

- Warum solltest du einen Notgroschen haben?

- Wie hoch soll der Notgroschen sein?

- Anleitung, wie du einen Notgroschen aufbaust

Was ist ein Notgroschen?

Ein Notgroschen ist ein finanzielles Polster. Dieser Geldbetrag soll dir eine gewisse Sicherheit für dein Leben geben. Der Notgroschen erspart dir unnötigen Stress, wenn du plötzlich einen grossen Betrag zahlen musst oder eine unerwartete Rechnung eintrifft. Es ist nicht empfehlenswert, nur von Lohneingang zu Lohneingang zu leben, das ist einer der grossen Finanzfehler von Schweizern. Das Risiko ist zu gross, dass im Leben etwas unerwartetes passiert. Der Notgroschen ist da, um unerwartete Ausgaben und Krisen zu meistern, ohne in die Schuldenfalle zu tappen und noch grössere Probleme zu bekommen. Er gibt dir finanzielle und psychische Sicherheit.

Wie hoch sollte der Notgroschen Schweiz sein?

Ich erhalte oft die Frage gestellt, wie hoch der Notgroschen in der Schweiz sein soll.

Die Empfehlung lautet, genug Geld beiseite zu legen, um 3-6 Monate lang die laufenden Ausgaben decken zu können.

Wie bestimmst du den Betrag für den Notgroschen? Erstelle ein Budget und behalte dein Money Management im Griff. Dann rechne aus, wie hoch deine Ausgaben in den letzten 6 Monaten waren.

Notgroschen – so legst du ihn fest!

✅ 3 Monatsausgaben: Gibst du monatlich CHF 3500 für Miete, Strom, Lebensmittel, Steuern, Versicherungen und Auto aus, dann solltest du mindestens CHF 10`500 in bar auf deinem Bankkonto haben.

✅ 6 Monatsausgaben: Noch komfortabler ist ein Puffer von 6 Monatsausgaben, also CHF 21`000.

Es ist typabhängig, ob du noch mehr Geld auf der Seite haben möchtest. Einige Menschen könnten mehrere Jahre von ihrem Notgroschen leben.

Analysiere deine persönliche Situation und passe die Höhe des Notgroschens entsprechend an. Wie viel Verantwortung trägst du für andere? Hast du eine sichere Festanstellung oder arbeitest du freiberuflich? Bist du alleinstehend, ohne Kinder und wohnst in einer kleinen Mietwohnung? Dann kann dein Notgroschen tiefer sein als bei einem Familienvater mit Haus, Hypothek, 3 Kindern und 2 Autos.

Wo soll ich den Notgroschen aufbewahren?

Ich empfehle ein kostenloses Bankkonto bei Zak, Yuh oder Neon zu eröffnen. Du sparst Gebühren, die du sonst bei einer Grossbank bezahlen müsstest. Ausserdem bekommst du einen tollen Bonus, wenn du meine Codes eingibst. Die Smartphone Banken bezahlen ausserdem einen attraktiven Zins.

Bei diesen 3 Schweizer Smartphone Banken kannst du kostenlose Unterkonti, Töpfe oder Spaces erstellen und sie “Notgroschen” nennen.

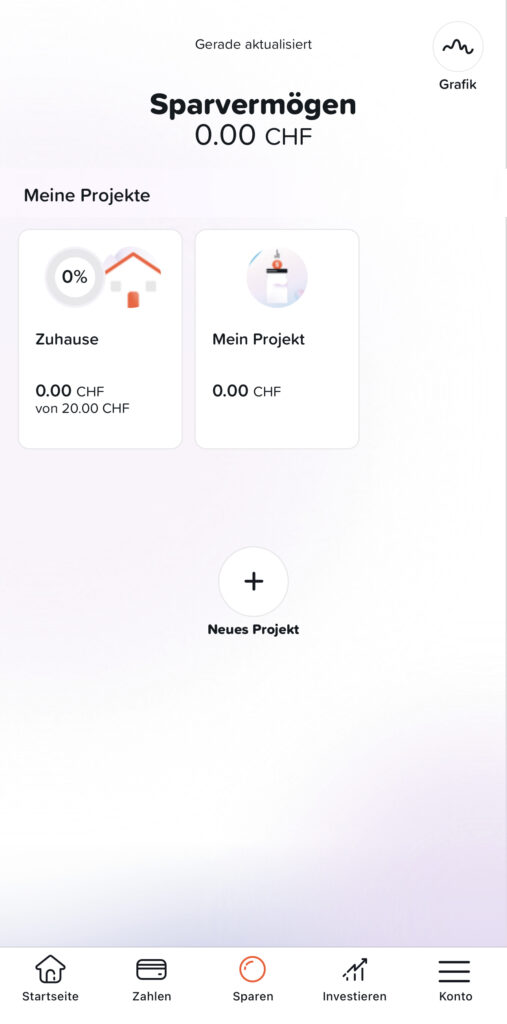

Notgroschen bei Yuh aufbauen

Zins: 1% bis CHF 25`000

Gutschein Code: YUHLIEBE (CHF 50 Trading Credits + 250 Swissqoin)*

Kosten: kostenlos

Bezeichnung: Sparprojekt

Anleitung: Baue deinen Notgroschen bei Yuh auf.

- Gehe in die Yuh App unter Sparen

- Klicke Neues Projekt

- Benenne dein neues Sparprojekt Notgroschen

- Definiere einen Zielbetrag. Möchtest du einen Notgroschen über CHF 15`000 aufbauen? Tippe es hier ein als Ziel (Feld kann auch leer gelassen werden)

- Automatisches Sparen: diese Funktion erleichtert den Aufbau des Notgroschens. Mit dem automatischen Sparen definierst du die Häufigkeit der Überweisungen (jeden Tag, jede Woche, jeden Monat) und den Betrag. Automatisierter Vermögensaufbau leicht gemacht!

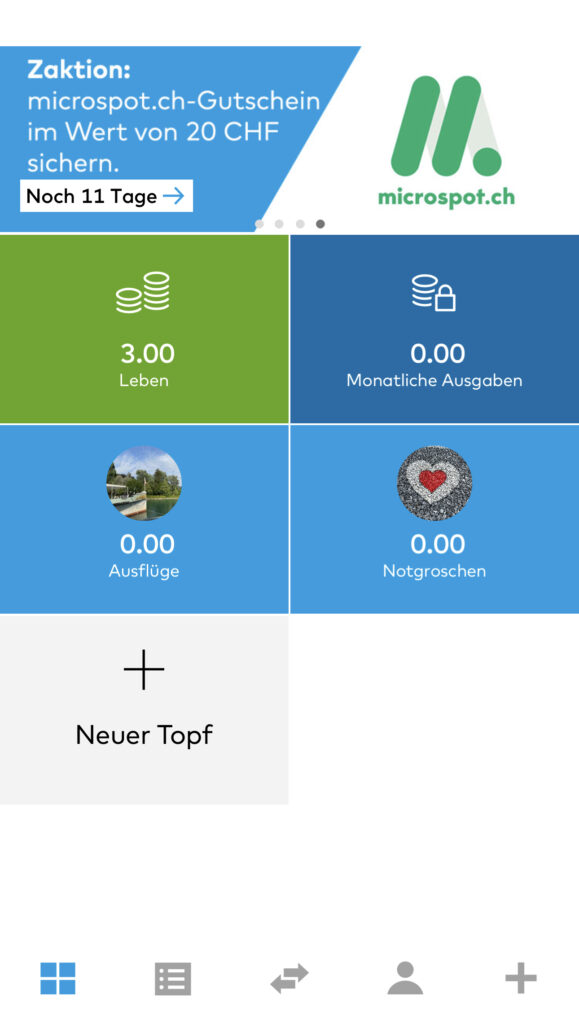

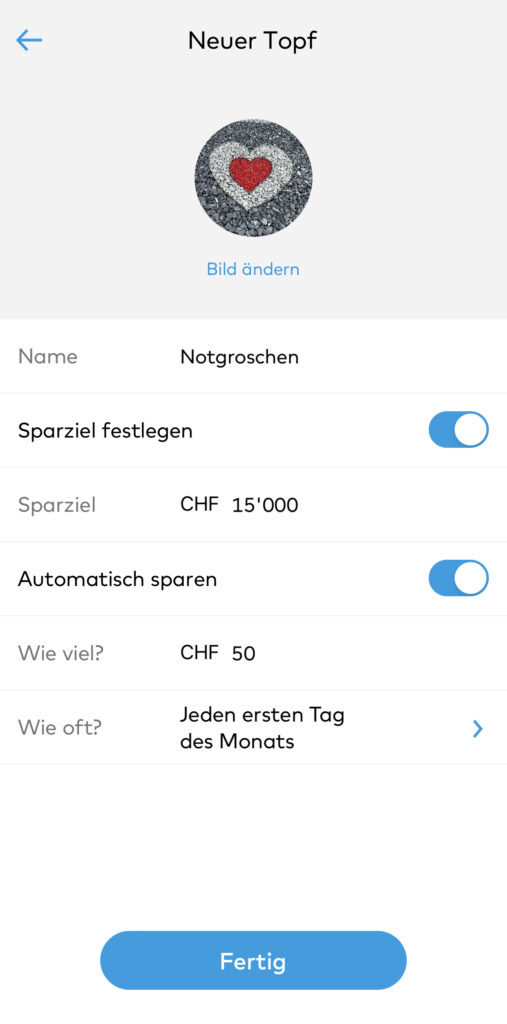

Finanzielle Reserve bei Zak aufbauen

Zins: 1% bis CHF 25`000

Gutschein Code: ZAKLOV (CHF 50 Guthaben)*

Kosten: kostenlos

Bezeichnung: Topf

Anleitung: Notgroschen bei Zak aufbauen

- Öffne die Zak App und gehe zu Guthaben

- Klicke auf + Neuer Topf

- Benenne ihn Notgroschen und füge ein Bild hinzu

- Lege ein Sparziel fest (optional)

- Lege fest, wie viel du automatisch und zu welchem Datum sparen möchtest (optional)

- Fertig

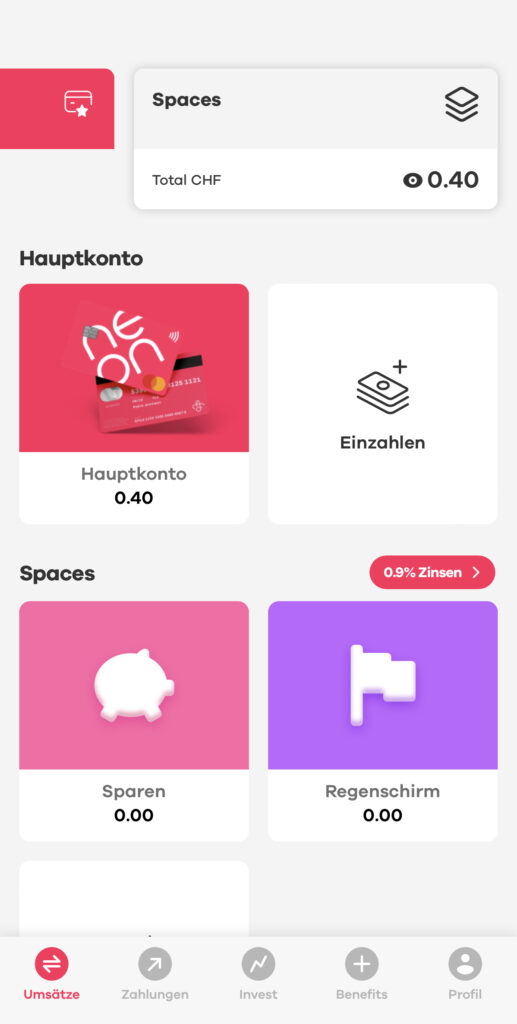

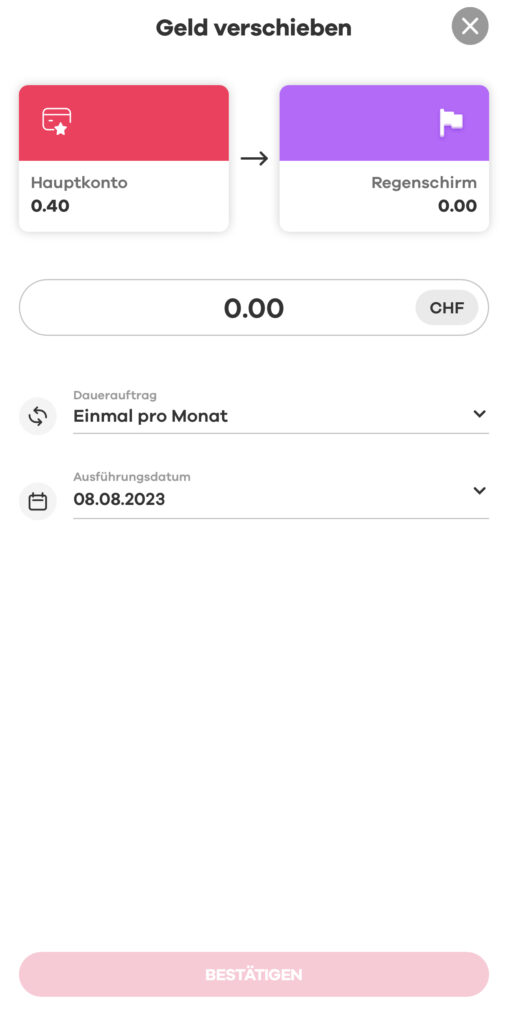

Notgroschen Schweiz bei neon aufbauen

Zins: 0.9% bis CHF 25`000

Gutschein Code: liebefinanzen (CHF 10 Guthaben)*

Kosten: kostenlos

Bezeichnung: Spaces

Anleitung: Notgroschen bei neon aufbauen

- Klicke auf neon Spaces

- Wähle den Space Regenschirm oder Sparen

- Klicke auf + Einzahlen

- Definiere, wie viel Geld vom neon Hauptkonto in den Regenschirm wandern soll und wie oft (1x pro Monat, 4x pro Jahr, 1x pro Jahr oder keine Wiederholung)

- Bestätigen

Beispiele, wann du den Notgroschen brauchst

Hier findest du einige Beispiele von unerwarteten Ausgaben:

Auto kaputt

Wir kennen es alle, plötzlich spinnt der Motor, der Auspuff fällt ab oder der Zahnriemen muss ausgetauscht werden. Grössere Reparaturen sind teuer. Viele sind auf das Auto angewiesen und müssen das Geld irgendwie aufbringen.

Reparaturen in der Wohnung

Plötzlicher Rohrbruch, defekte Kochplatte, Geschirrspülmaschine gibt den Geist auf, Toilette verstopft usw. Als Mieterin wälzt du diese Kosten an deinen Vermieter ab, als Hausbesitzer brauchst du Rücklagen.

Verlust der Arbeit

Ein Jobverlust verursacht eine grosse finanzielle Unsicherheit. Dank dem Notgroschen gehst du diese Situation entspannter an. Du bist nicht gezwungen, unpassende Jobs anzunehmen. Du kannst ins Blaue kündigen, wenn dich eine Arbeitsstelle mental belastet. Diese Flexibilität ist sehr wertvoll für deine mentale Gesundheit. Es verhindert unnötigen Stress bei der Suche nach einer neuen Stelle und so kannst du bessere Entscheidungen für die Zukunft treffen.

Naturkatastrophen

Brände, Überschwemmungen oder Stürme sind auch in der Schweiz möglich. In solchen Momenten ist es beruhigend, einen Notgroschen zu haben, der es dir ermöglicht, die Kosten für Reparaturen und Hotels zu decken.

Familiäre Notfälle

Braucht jemand in der Familie deine Hilfe? Können Angehörige nicht mehr alleine in der Wohnung bleiben? Manchmal erfordern familiäre Angelegenheiten oder unerwartete Ereignisse, dass du kurzfristig reisen musst. Ein Todesfall in der Familie, eine wichtige Familienfeier oder andere Verpflichtungen können auftreten, wenn du es am wenigsten erwartest. Ein Notgroschen gibt dir die finanzielle Freiheit, solche Reisen anzutreten, ohne deine finanzielle Situation zu gefährden.

Rechtskosten

Du möchtest dich gegen eine Ungerechtigkeit wehren oder wirst verklagt? Dann brauchst du einen Anwalt. Deine Rechtschutzversicherung übernimmt längst nicht alles.

Steuern

Du verdienst in einem Jahr etwas mehr oder deine Gemeinde erhöht die Steuern? Steuerschulden sind absolut zu vermeiden.

Haustier wird krank

Dein Haustier erkrankt ernsthaft und du möchtest es natürlich nicht einfach sterben lassen? Dann brauchst du ein finanzielles Polster, um dein Tier zu retten. Auch kleinere Wehwechen gehen rasch ins Geld mit den Medikamenten und Tierarztbesuchen. Eine Tierkrankenversicherung teuer und deckt nicht alles ab.

Diebstahl oder Betrug

Jemand beklaut dich und deine Versicherung zahlt nicht? Du bist Opfer eines Betrugsfalles und hast keine Chance, an Schadenersatz zu kommen? Du willst keine Gerichtskosten und musst den Schaden selber übernehmen.

Trennung

Dein gutverdienender Partner trennt sich plötzlich von dir und du kannst dir die Wohnung nicht mehr leisten?

Todesfälle

Ein Todesfall im Umfeld kann ein Loch in die Kasse reissen. Der administrative Aufwand und die Steuersituation sind nicht zu unterschätzen.

Notgroschen Schweiz: Fragen

Die häufigsten Fragen zum Thema Notgroschen:

Soll ich den Notgroschen investieren?

Nein, ein Notgroschen sollte nicht in Aktien, ETFs, Gold oder Kryptowährungen investiert sein. Er muss immer flüssig zur Verfügung stehen und ohne Schwankungen auskommen. Am besten ist die sichere Verwahrung auf dem Bankkonto, damit du sofort Zugriff hast.

Soll ich investieren und gleichzeitig einen Notgroschen aufbauen?

Da gehen die Meinungen auseinander. Ich plädiere dafür, zuerst den Notgroschen fertig aufzubauen und dann erst mit dem Investieren in Aktien zu beginnen. Dies sorgt für etwas mehr Sicherheit und Ordnung.

Kann ich den Notgroschen für Luxus ausgeben?

Nein, ich würde davon abraten, den Notgroschen für unnötigen Konsum zu verwenden. Ferien, Luxusklamotten, Cocktails, Schmuck gehören nicht dazu. Sei ehrlich zu dir selbst und lasse die Finger vom Notgroschen.

Wann soll ich den Notgroschen anpassen?

Sobald eine neue Lebenssituation eintrifft. Zum Beispiel Geburt, Heirat, neuer Job, Hauskauf, Trennung, Veränderungen im Einkommen und in den Ausgaben. Dann solltest du dein Budget neu erstellen und den Notgroschen entsprechend anpassen.

Ich habe eine Kreditkarte. Warum brauche ich dennoch einen Notgroschen?

Du brauchst dennoch einen Notgroschen, das hat nichts miteinander zu tun. Bei Kreditkartenschulden bezahlst du hohe Zinsen. Bitte bezahle deine Kreditkartenrechnungen immer sofort und ohne Verzug. Ein Notgroschen dient dazu, unerwartete Ausgaben ohne Verschuldung zu stemmen.

Wie gehst du bei deinem Notgroschen Schweiz vor?

Ich hoffe, mein Erfahrungsbericht zum Notgroschen hat dir gefallen.

*Affiliate

Finanzbloggerin

Zertifizierte Vermögensberaterin IAF

Mein Dividenden Depot I Eröffne dein Swissquote Depot und erhalte CHF 100 Trading Credits mit dem Code MKT_LIEBEFINANZEN I Meine Lieblings-Kreditkarte I Gratis Gutscheine

Und was nützt bitteschön der Notgroschen auf Yuh, wenn vor mehreren Wochen mein Konto ohne Begründung gesperrt wurde? Alle Versuche, die Sperrung aufheben zu lassen, laufen ins Nichts. Für so einen Fall braucht man unbedingt einen Notgroschen und noch einen Anwalt?

Yuh ist wie jede Schweizer Bank strengen Regulatorien unterlegen. Sie sind verpflichtet, Bankkonti zu prüfen. Es wird wohl einen Grund gehabt haben, warum das Konto gesperrt wurde.

Anwälte kann man gerne einschalten. Ich wäre einfach vorsichtig.

Der Anwalts-Stundenlohn ist etwas vom Teuersten, was man bezahlen kann. Und man bezahlt immer, auch im Falle eines verlorenen Falls. Und bevor sie anfangen zu arbeiten, verlangen sie erstmal einen fetten Vorschuss.

Viele Erfolg

Helga