Schweizer Dividendenstrategie

Die Dividendensaison ist in vollem Gange. Allein in dieser Woche klingelt meine Kasse dank den Dividenden von Swiss Re, Nestlé, Mobilezone und OC Oerlikon. Bisher habe ich die Dividenden immer reinvestiert und neue Aktien und ETFs gekauft.

Aber irgendwie stellt sich bei mir so kein “Belohnungsgefühl” ein.

Die sofort reinvestierten Dividenden fühlen sich nicht “real” an. Immer mal wieder stelle ich mir die Frage: Dividenden reinvestieren oder auszahlen lassen?

CHF 100 Trading Credits

Tipp: nutzte meinen Gutschein MKT_LIEBEFINANZEN um CHF 100 Gebühren bei Swissquote für deine Aktien-Käufe zu sparen.

Bedingung: nach Kontoeröffnung bei Swissquote innerhalb von 30 Tagen CHF 1000 CHF überweisen

Dividenden reinvestieren für den Vermögensaufbau (Zinseszinseffekt)

Mein Ziel ist der Vermögensaufbau. Ich möchte irgendwann, zumindest teilweise, von meinen Kapitaleinkünften leben. Ich müsste mindestens eine Million investiert haben, um finanziell frei zu sein. Bis dahin ist es ein langer Weg. So macht es Sinn, die Dividenden zu reinvestieren, um das Aktienportfolio weiter auszubauen und vom Zinsenzinseffekt zu profitieren. Und erst nach 10-20 Jahren die Früchte zu ernten und die Pension mit Dividenden aufzubessern oder früher in Rente zu gehen.

Bei den thesaurierenden ETFs in meinem Swissquote-Depot werden die Zinsen automatisch reinvestiert. So komme ich nicht in Versuchung, die Dividenden für Konsum auszugeben.

Inyova Gutschein: Investiere 12 Monate gratis bei Inyova. Folge diesem Link* und erstelle unverbindlich deine Strategie mit dem Code: LIEBEFINANZEN

Auch bei meinen Sparplänen von Selma (ETF) und Inyova (nachhaltige Aktien) werden die Dividenden von ETFs und Aktien automatisch reinvestiert. Der Zinseszinseffekt kann so rasch greifen. Ich spüre ihn bereits nach einem Jahr merklich! Das investierte Geld steigt und steigt. Es ist ein echt tolles Gefühl, wenn man merkt, dass man die richtigen Investment-Entscheidungen getroffen hat. Zeit ist dabei der wichtigste Faktor. Von Vorteil bei Selma und Inyova ist auch, dass das Steuerdokument automatisch und kostenfrei erstellt wird. Bei Swissquote zahlt man dafür 100 Franken.

Sich mit Dividenden Konsum gönnen

Ich wünsche mir trotzdem manchmal einen stärkeren, direkten psychologischen Belohnungseffekt bei meinen Dividenden. Vielleicht werde ich mir meine Dividenden künftig auf ein anderes Bankkonto auszahlen lassen. So kann ich mir damit etwas Spezielles gönnen. Zum Beispiel ein feines Abendessen, Schmuck oder eine Handtasche. Oder ich bestimme einen fixen Ausgabeposten, den ich nur mit Dividenden bezahle wie das Netflix-Abo und den kalten Kaffee am Morgen. So spüre ich gezielter den Effekt, dass ich mir von meinen Kapitalerträgen etwas gönnen kann.

Bei diesem Ansatz muss man beachten, dass Swissquote jeweils 2.- Franken für die Auszahlung von der Swissquote Bank auf ein anderes Bankonto verrechnet (nicht cool).

Dividenden Tools

- VPI Schweiz: Dividenden-Angaben und Dividenden-Kalender für Schweizer Aktien

- JustETF: ETFs recherchieren

- Dividendenübersicht bei Swissquote anzeigen lassen

- getquin: Portfolio App*

- Parqet: Portfolio Performance Tool*

- Divvy Diary: Dividenden-Tracker*

Dividenden als passives Einkommen

Dividenden könnte ich auch als passives Einkommen ansehen, womit ich einen Teil meiner Fixkosten begleiche. Wie wäre es, wenn ich meinen Job-Pensum dank Dividendeneinnahmen reduzieren könnte? Die meisten Dividenden von Schweizer Aktien werden im März, April und Mai, einige auch im September ausgeschüttet. So ist dieses passive Einkommen unregelmässig über das Jahr verteilt. Meine investierte Summe ist noch zu klein, um von den Dividenden grössere Posten zu bezahlen wie die Hypothek oder Versicherungen. Wäre aber toll, wenn das einmal gelingen würde.

Dividenden reinvestieren: Meine Dividendenstrategie

Meine Dividendenstrategie ist eine Kombination von Aktien mit hohen Dividendenzahlungen (Swiss Re oder Cembra Money Bank) und Aktien wie Nestlé, die über Jahre eine Dividendensteigerung ausweisen können. Man sollte aber nicht nur ausschliesslich auf die hohe Dividende schauen, sondern prüfen, ob das Geschäftsmodell auch in Zukunft besteht (soweit man das als nicht Wirtschafts-Analyst beurteilen kann).

Ich wählte bewusst diverse Aktien mit hohen Dividendenrenditen aus. Ja, ich habe eine Liste gegooglet mit “Höchste Schweizer Dividenden” und kaufte einige der Top 10 Aktien. Darunter sind BB Biotech, Helvetia, Mobilezone, Zürich, Cembra Money Bank und Swiss Re (keine Anlageempfehlung!).

Am Schweizer Markt gibt es überdurchschnittlich viele Dividendenperlen. Natürlich ist das auch immer Geschmacksache. Ich habe mich entschieden, nur Schweizer Einzel-Aktien in mein Depot aufzunehmen und die Welt nur per ETFs. Meine Schweizer Aktien habe ich nach Branchen diversifiziert (Bau, Chemie, Pharma, Versicherung, Bank, Informatik, Nahrungsmittel…).

Möglicher Nachteil

Ein Nachteil könnte sein, dass ich mich (zu) stark auf Dividendenaristokraten festgelegt habe und so Growth- oder Value-Aktien etwas ausser Acht liess. Diese zahlen vielleicht keine oder nur wenige Dividenden, können aber ein starkes Kurswachstum vorweisen. Beispiele dafür sind Alphabet und Tesla.

Beim Buy-and-Hold Ansatz realisiert man normalerweise keine Kursgewinne, sondern hält die Aktie weiter, auch wenn sie super performt. Oder wäre es vielleicht schlauer, Teilverkäufe zu machen, und Gewinne zu realisieren? Ich habe das für mich noch nicht 100% geklärt. Beate Sander, die verstorbene Börsen-Oma, hat ja ihre Teilverkäufe jeweils in “neue, aufstrebende Aktien” investiert und so ein Vermögen gemacht. Natürlich muss man hier auch die richtigen “aufstrebenden” Aktien erwischen. Aber die besten Pferde liess sie immer im Stall.

Dividenden: Verrechnungssteuer

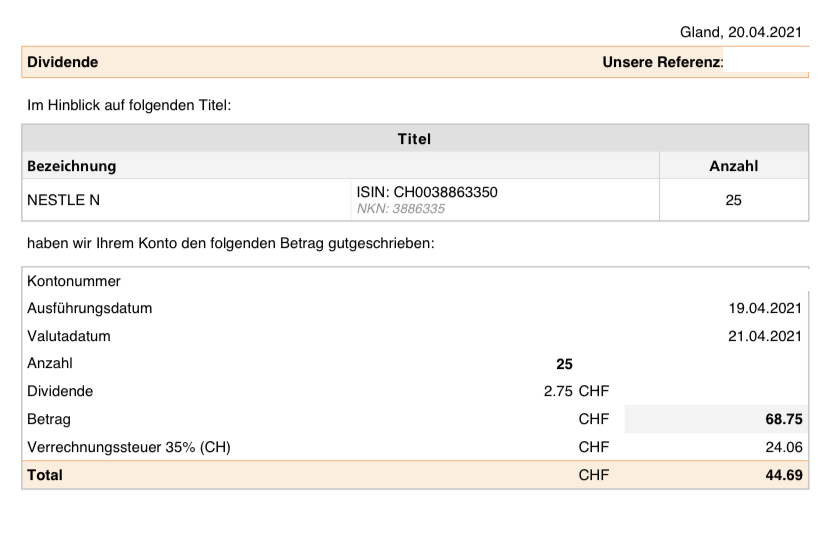

In der Schweiz zahlst du 35% Verrechnungssteuer auf die Dividende. Swissquote zieht sie automatisch ab und du bekommst nur 65% der Dividende ausbezahlt. Bei meiner Nestlé Dividende sieht es so aus:

Die Dividende ist im Jahr 2021 auf CHF 2.75 pro Nestlé-Aktie festgelegt. Ich habe 25 Aktien im Depot, bekomme also CHF 68.75 ausbezahlt. Davon wird mir 35% Verrechnungssteuer direkt abgezogen. Ich erhalte also nur CHF 44.69 auf mein Swissquote-Konto ausbezahlt.

Mich stört es innerlich, diesen Abzug optisch auf der Abrechnung zu sehen. Ich möchte das Geld lieber jetzt haben :). Aber so ist es eben :). Wenn du alles korrekt in der Steuererklärung angibst, bekommst du die Verrechnungssteuer wieder zurück. Das gilt auch für thesaurierende ETFs. Der VST-Betrag wird mit den Kantonssteuern verrechnet oder zurückbezahlt. Für mich ist so der Betrag psychologisch gesehen nicht mehr spürbar bzw. greifbar.

Lohnt sich die Dividendenstrategie in der Schweiz?

Es gibt die Meinung, dass sich Dividenden für Schweizerinnen und Schweizer nicht lohnen. Lies hier einen Beitrag vom Schweizer Finanzblog. In der Schweiz bezahlt man Steuern auf die Dividenden, nicht aber auf Kursgewinne. Dividenden reinvestieren oder sich etwas damit gönnen? Wie machst du es? Oder setzt du lieber auf Aktien mit starkem Kurswachstum?

Bitte beachte, dass ich hier keine Anlageberatung durchführe. Ich erzähle dir meine Gedanken, die ich beim Investieren und zum Thema Dividenden so habe 🙂

- So bekommst du bei Swissquote 100 CHF Trading Credits

- Übersicht deiner Dividenden anzeigen lassen

- So kaufst du ETFs

- Sachdividende: Swatch Uhr

- Investieren mit DEGIRO

*Affiliate-Link

Finanzbloggerin

Zertifizierte Vermögensberaterin IAF

Dividenden-Investorin: Mein Swissquote Depot

Willst du endlich auch passives Einkommen generieren?

Eröffne jetzt dein Swissquote Depot und erhalte CHF 200 Trading Credits mit dem Code MKT_LIEBEFINANZEN

*Affiliate

Hallo Helga

Der grosse Vorteil als SchweizerIn ist das wir auf Kurswachstum keinen Einkommenssteuersatz zahlen müssen. Hingegen fällt dieser bei Dividendenausschüttungen als Schweizer Bürger an. Rein rational betrachtet machen Dividenden somit keinen Sinn…

Und trotzdem freue ich mich diese Woche auf ca. CHF 250.-! Theoretisch könnte ich mit diesem Geld ca. 1.5 Monate meiner jährlichen Krankenkassenrechnung bezahlen. Ich reinvestiere meine Dividenden jedoch gleich wieder in einen langweiligen Welt-ETF. Aber diese Gedankenspiele, welche Dinge alleine mit den Dividenden bezahlt werden könnten, motivieren mich weiter zu machen.

Liebe Grüsse

Schweizer-Minimalist