Aktive Anlagefonds vs. passiv investieren mit ETFs

Fonds oder ETF Vergleich Schweiz: Du möchtest endlich dein Geld gewinnbringend anlegen? Investieren kann für Anfänger kompliziert sein. Was sind die Unterschiede zwischen Fonds und ETFs, was ist besser?

Der erste Ansprechpartner ist oft immer noch die traditionelle Bank. Viele Schweizer Banken erklären alles rund um Fonds und Aktien jedoch mit sperrigen Fachbegriffen. Als Laie ist das oft kaum zu durchschauen, wenn man sich nicht vertieft mit Finanzthemen auseinandersetzt. Auch die verschachtelten Gebühren von Banken sind ein Problem und vielen Kunden auf den ersten Blick nicht klar.

ETF oder Fonds: wo liegen die Unterschiede?

Du kannst gerne bei der Bank deine Anlagefonds zum Vermögensaufbau kaufen. Trotzdem solltest du verstehen, in was du investierst. Und ganz wichtig: du musst wissen, wie viel Gebühren du für deine Investments bezahlst. Sei dir bewusst, dass es günstigere Alternativen zum Investieren bei der Bank gibt, zum Beispiel mit Selma, Inyova und Findependent, oder mit Online-Brokern wie Swissquote oder Degiro.

Weisst du, wie viel du für deine Anlagefonds bei der Bank im Jahr bezahlst? Hat dir der Banker das an einem Beispiel vorgerechnet?

Fonds Sparplan bei der Bank eröffnen?

Kollegen berichten mir, dass sie von ihrer Bank kontaktiert wurden, weil sie grosse Geldbeträge ungenutzt auf dem Bankkonto lagern. Als Finanzbloggerin bekomme ich bei solchen Erzählungen das nervöse Kribbeln.

Die Leute werden zu einem Gespräch bei der Bank eingeladen. Der Banker im Anzug ist freundlich und empfiehlt ohne grosse Analysen der Finanzsituation des Kunden direkt Anlagefonds. Ein gutes Argument sind die Negativ-Zinsen ab 100`000 CHF, die auf dem Sparkonto fällig werden.

Auf meine Nachfrage können mir meine Bekannten nicht beantworten, in welchen Fonds sie genau investieren. Und niemand weiss, wie viel diese Fonds pro Jahr kostet. Die Leute lassen sich auf einen Blindflug ein, weil die Bank ein seriöses Image hat. Sie sind mit jeder Rendite zufrieden, die höher ist als die 0.1% Zins auf dem Sparkonto. Die Leute kennen den Unterschied zwischen aktiv gemanagten Fonds und passiven ETFs nicht und welche Alternativen es gibt. Dank dieser Unwissenheit verdient die Bank Geld. Daran ist nichts verwerfliches, denn jede Firma will ja Geld verdienen. Aber du musst dir dessen bewusst sein.

Der Banker ist ein Verkäufer und kein Berater

Die Bank möchte, dass du teure, aktiv gemanagte Produkte kaufst. Es geht dabei nicht um eine Beratung sondern um einen Verkauf. Leider geht das auf Kosten deiner Rendite. Banken haben ein Interesse dran, die Sache komplizierter zu machen, als sie ist. Klar ist: ein aktiv gemanagter Fonds Sparplan bei der Bank ist teuer.

Unübersichtliche Gebühren bei Fonds

Der Banker könnte dir genauso gut ETFs vorschlagen, stattdessen werden oft aktiv gemanagte Anlagefonds empfohlen. Diversen Followern wurde zum Beispiel der Raiffeisen Futura Swiss Stock verkauft. Das aktive Management dieser Fonds wird dem Kunden verrechnet. Bei einem Follower kam das böse Erwachsen, als er die Fonds Sparpläne auflösen wollte, auch wegen den Exit-Gebühren! Je nach Bank zahlst du Depot-Gebühren, Entry-Fee, Exit-Fees usw. Das ist von Bank zu Bank unterschiedlich. Dann fallen noch Gebühren für den Steuer-Ausweis, Stempelsteuern und TER an. Die Gebührenstrukturen der Banken bis ins Detail genau zu durchschauen, ist sehr anspruchsvoll! Die Gebühren können sich über mehrere Dokumente, Webseiten und PDFs verteilen.

Was kosten aktiv gemanagte Anlagefonds bei Schweizer Banken?

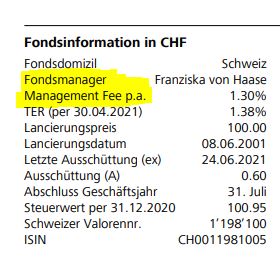

Nehmen wir an, der Banker schlägt dir den Raiffeisen Futura Global Stock A vor, weil du global in Aktien investieren möchtest. Der Fonds ist wie ein ETF ein “Aktien-Korb”. Der Fonds wird aktiv von einer realen Person (Fondsmanager) gemanagt. Das kostet Gebühren.

- Management-Gebühr 1.30% / TER 1.38% auf den Investment-Betrag

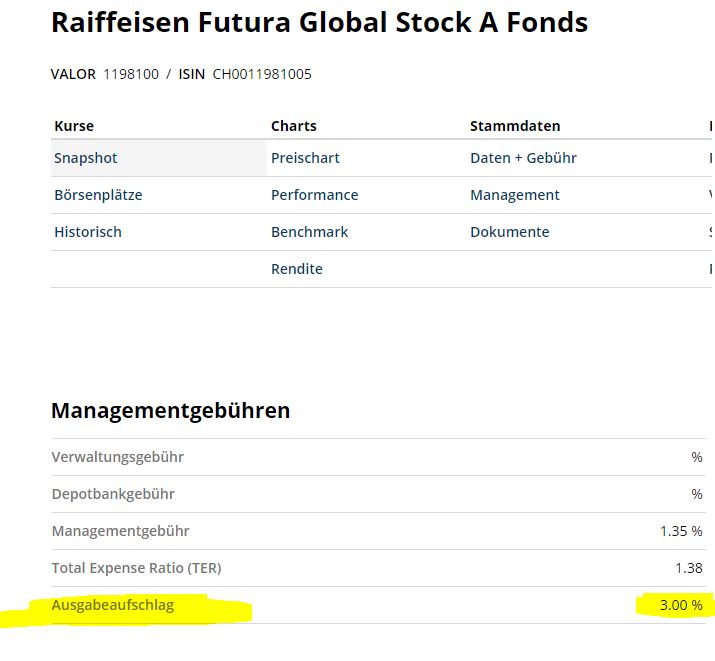

- Ausgabeaufschlag 3%: eine einmalige Gebühr, die beim Erwerb von Fondsanteilen anfällt. Bei ETFs existiert die Gebühr nicht.

Leider ist der Aufgabeaufschlag nicht auf unserem Fonds-Dokument ausgewiesen! Ich musste den Ausgabeaufschlag dieses Fonds separat im Internet recherchieren. Auf Finanzen.ch lese ich, dass der Ausgabeaufschlag 3% auf die Investmentsumme beträgt. Investierst du also CHF 50`000 Franken auf einmal, bezahlst du gleich CHF 1500. Diese Kosten musst du mit der Rendite wieder reinholen.

Weiter können verrechnet werden:

- Stempelsteuern

- Transaktionsgebühren

- Depot-Gebühren

- Entry-Fee

- Exit-Fee

- Steuer-Ausweis

Diese Kosten musst du selber zusammentragen, unter anderem auf dieser Übersicht: Fonds erwerben (raiffeisen.ch).

Der Fonds Raiffeisen Futura Global Stock A wird dich hohe Gebühren kosten. Um die Ausgaben wieder wettzumachen, müsste sich der Fonds überdurchschnittlich gut entwickeln, um die Marktrendite zu übertreffen. Es ist aber erwiesen, dass die meisten aktiv gemanagten Fonds den Markt auf längere Zeit gesehen nicht schlagen können.

Eine günstigere Alternative sind ETFs.

Was ist ein ETF?

Ein ETF ist ein passiver Index-Fonds. Das bedeutet, ein ETF bildet einen Index nach, zum Beispiel den DAX, S&P 500 oder den SMI. Weil ETFs auf ein aktives Management verzichten können, sind ihre Gebühren tiefer als von aktiven Fonds.

Warum solltest du in ETFs investieren? Ein ETF umfasst viele hunderte oder tausende Aktien in einem Korb. Dank ETFs kannst du breit gestreut in Märkte, Lander oder Themen investieren, genauso wie bei einem Banken Fonds. Der grosse Unterschied sind die Kosten.

Der ETF iShares Core MSCI World ETF kostet 0.20% TER pro Jahr (und Stempelsteuern). Management-Gebühren gibt es bei passiven ETFs nicht. Wenn du deine ETFs bei Swissquote kaufst, musst du ebenfalls Transaktionskosten, Depotgebühren und den Steuer-Ausweis bezahlen, jedoch nicht so viel wie bei einer Schweizer Grossbank. Noch günstiger ist Degiro.

ETFs vs. aktiv gemanagte Fonds

Wenn du deine ETF Anlagestrategie nicht selber zusammenstellen möchtest, dann sind Selma oder Findependent ideal. Selma* oder Findependent kaufen für dich ETFs und die Gebühren werden dabei transparent aufgeführt. Bei Selma* investierst du für gesamthaft unter 1% Gebühren. Gerade Anfängerinnen bekommen dank Selma ein Gesamtpaket, ähnlich wie bei der Bank. Nur viel günstiger. Falls du dich für nachhaltige Aktien-Investments interessierst, dann schau dir Inyova an.

Investieren mit Selma, Inyova oder Findependent ist natürlich nicht gratis. Die Produktkosten, Spreads/Wechselkurse und Stempelsteuern eines Fonds/ETFs müssen in beiden Fällen bezahlt werden. Dennoch ist das Gesamtpaket ist im Vergleich zu Anlagefonds bei der Bank massiv günstiger.

Zudem fallen keine Entry-Fees, Exit-Fees, Überweisungs-Gebühren oder Gebühren für den Steuerausweis an. Und sicher kein Ausgabeaufschlag. Ich bin fleissige Selma Investorin und habe kürzlich den Meilenstein von CHF 20`000 in meinem Selma Depot erreicht.

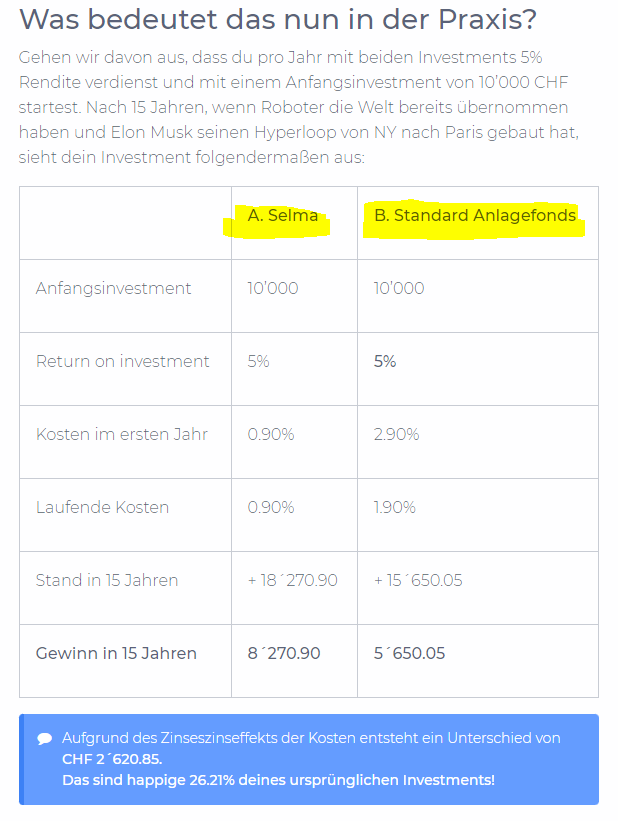

Gebühren Selma vs. Banken Fonds

Selma hat eine anschauliche Berechnung angestellt: Gebühren bei Selma vs. Anlagefonds.

Selma Gutschein: “liebefinanzen”

Nutze den Code “liebefinanzen” bei der Selma Depoteröffnung

Mit diesem Code managt Selma für dich 12 Monate lang CHF 5’000 kostenlos.

Fonds oder ETF Vergleich Schweiz

Aktive Fonds bei Schweizer Banken sind unnötig teuer! ETFs sind die bessere Alternative für alle, die unkompliziert und günstig am langfristigen Vermögensaufbau arbeiten wollen. Leider sind ETFs ausserhalb der Finanz-Community bei der Bevölkerung noch kaum bekannt. Fonds-Sparpläne kenne viele, aber ETFs werden von Banken kaum erwähnt. Ich finde, das sollte sich unbedingt ändern.

Machen wir ETFs in der Schweiz bekannt!

Ich persönlich wurde nie von einer Bank kontaktiert, noch wurden mir Fonds angeboten. Ich hatte immer zu wenig Cash auf der Bank und war somit komplett uninteressant. Das hat mich zum Glück von Anfang an vor teuren Investment-Fehlern bewahrt.

Dank Schweizer Startups wie Selma und Findependent gibt es nun wirklich keinen triftigen Grund mehr, bei der Hausbank aktive Fonds zu kaufen. Auch der Kauf von Einzelaktien sollte nicht über die Bank abgewickelt werden, da die Gebühren horrend sind. Super, dass es mittlerweile auch in der Schweiz mit Yuh einen günstigen Broker gibt

Die Schweizer Finanzwelt bewegt sich. Nutze die Chance. Auch Bank Konti können mittlerweile gratis und digital geführt werden dank neon und Zak. Emanzipiere dich von traditionellen Schweizer Bankenprodukten 🙂

Dieser Artikel Fonds oder ETF Vergleich Schweiz soll kein Banken-Bashing sein. Wenn du deine Fonds bei deiner Hausbank halten möchtest, dann werde ich dir das nicht ausreden. Jede Person soll so investieren, wie sie oder er möchte. Ich habe durch Gesprächen mit Followern und im Umfeld leider gemerkt, dass es den meisten Leuten gar nicht bewusst ist, was sie da genau bei der Bank kaufen. Alle Angaben in diesem Artikel ohne Gewähr und Garantie auf Vollständigkeit!

*Affiliate-Link

Finanzbloggerin

Zertifizierte Vermögensberaterin IAF

Dividenden-Investorin: Mein Swissquote Depot

Willst du endlich auch passives Einkommen generieren?

Eröffne jetzt dein Swissquote Depot und erhalte CHF 200 Trading Credits mit dem Code MKT_LIEBEFINANZEN

*Affiliate

I am looking for investiment in Switzerland, its a lil bit complicated, bevor i was think that here will be easy coz the bank here have Worldwide credibility, but i am dissapointed that “Zins” its around 0.1%? its almost not for believe. thank you so much for yours TIP, i will continue to read your Bloog.

I wünsche dir einen schönen Tag.

Hey, yes the Zins is very low. You could invest your money in ETFs and Stocks.

Grüss dich Helga

Ich bin Zufällig auf deinem Blog gestossen, ich lese mir seit ca. 0500 Uhr deine Beiträge. Danke erstmal für deinen Informativen Input, Aufstellung und Erklärungen, Top!

Ich werde Bald ein Teil meiner 3a Säule Anlegen, Laut mehrere verschiedene Quellen unteranderem auch dein Beitrag habe ich erfahren das ETF`s lukrativer sind. Wie ist da deine Meinung in Kombi mit der 3a Säule? Hast du noch weitere Tipps für mich?

Danke dir!!

Lg

Cici

Hallo Cici

vielen Dank für deinen Kommentar. Das ist wirklich super nett von dir. Ich freue mich.

Verstehe ich das richtig, dass du einerseits eine Säule 3a bei der Bank hast, und noch übriges Geld zum Investieren?

Oder du möchtest deine Säule 3a bei der Bank zu einer Säule 3a mit ETFs übertragen?

Meine Meinung ist ja so, dass es sich überhaupt nicht lohnt, eine Säule 3a bei der Bank liegenzulassen, ohne Wertschriften.

Du hast einen langen Anlagehorizont, den du nutzten solltest. Zudem gibt es auf der Bank kaum noch Zinsen.

Mittlerweile gibt es gute Anbieter wie Viac, Frankly, Selma und Inyova (nachhaltige 3a).

Bei Selma und Inyova haben ich Gutschein-Codes, die du nutzen kannst.

Hier gehts zum Selma 3a Blogpost

Hier gehts zum Inyova 3a Blogpost

Du kannst auch eine Kombination machen aus “normalen” Sparplänen und einer Säule 3a als Zusatz.

Bei Selma und Inyova kannst du genau das machen mit dem gleichen Konto.

Hey Helga

Danke für deine Rasche Antwort. Ja eigentlich hast du mit beidem Recht, ich habe die 3a Säule (nicht investiert, 5 Jahre einbezahlt, Wohnhaft seit 6 Jahren in CH) werde ich jetzt aber zu ca. 60-70% in ETF`s per 3. Säule anlegen. Dann habe ich noch eine Menge Geld angespart was ich auch gerne per Selma und Inyova inkl. Inyova Kids (für meine 2-Jährige Tochter) anlegen möchte. Ein Startkapital von jeweils ca. 5k, 2k für Kind und einer Monatlichen Investment von ca. 200-300 CHF Pro Account. Max. Monat Investment von ca. 600-800 CHF Gesamt.

So mein Aktuelle Vorstellung.

Hallo Cici, das tönt sehr vernünftig, dem kann ich nichts hinzufügen 😉

Hier findest du noch meinen Blogpost zu Inyova for Kids: https://liebefinanzen.ch/geldanlage-fuer-kinder-schweiz-inyova-for-kids/

Grüsse